케빈 워시 연준 의장 내정과 함께 트럼프 행정부가 준비 중인 ‘양발 운전’의 실체, 그리고 재무부가 국영 모기지 기관을 통해 연준의 긴축(QT)을 무력화하는 고도의 심리전과 금융 기술을 정리해 드립니다. 차기 연준 의장으로 내정된 케빈 워시는 금리 인하(액셀)와 유동성 회수(브레이크)를 동시에 구사하는 전략을 예고했습니다. 그러나 트럼프 행정부는 재무부 산하의 프레디맥과 페니메이를 동원해 2,000억 달러 규모의 모기지 채권(MBS)을 매입하도록 지시하며, 연준의 양적 긴축(QT) 효과를 상쇄하는 ‘쿠션 전략’을 가동했습니다. 이는 연준이 금리를 낮추면서 유동성을 조여도, 정부가 직접 시장에 돈을 풀어 주택담보대출 금리를 낮추고 경기 부양 효과를 극대화하겠다는 의도입니다. 결국 연준의 브레이크를 재무부가 무력화하며 ‘금리 인하’의 단물만 챙기려는 고도의 정치 금융 게임이 시작되었습니다.

목차

“연준의 브레이크를 뽑아라” 케빈 워시의 양발 운전과 트럼프의 2,000억 달러 MBS 승부수

미국 경제의 사령탑인 연준(Fed)과 재무부(Treasury)가 유동성을 놓고 고도의 ‘수싸움’을 벌이고 있습니다. 케빈 워시의 이론과 베센트 재무장관의 실전 전략이 충돌하며 만들어낼 시장의 변화를 분석합니다.

1. 케빈 워시의 ‘양발 운전’: 금리 인하와 QT의 공존

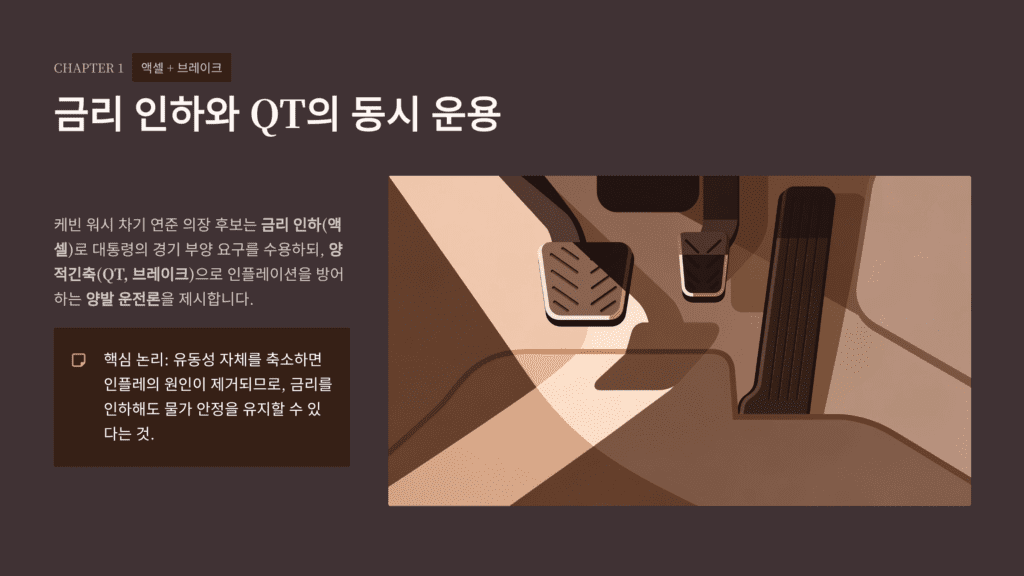

연준 의장 내정자 케빈 워시는 기존의 통화정책 상식을 깨는 ‘양발 운전론’을 들고 나왔습니다.

액셀과 브레이크의 동시 가동

일반적으로 금리 인하(액셀)는 경기 부양을, 유동성 회수(브레이크, QT)는 물가 안정을 뜻합니다. 워시는 기준금리를 과감히 낮춰 트럼프의 요구를 수용하는 대신, 연준이 보유한 자산을 공격적으로 매각(QT)하여 시장의 과잉 유동성을 빨아들이겠다고 주장합니다. 인플레이션의 근본 원인인 ‘통화량’ 자체를 줄이면 금리를 낮춰도 물가가 다시 튀지 않는다는 논리입니다.

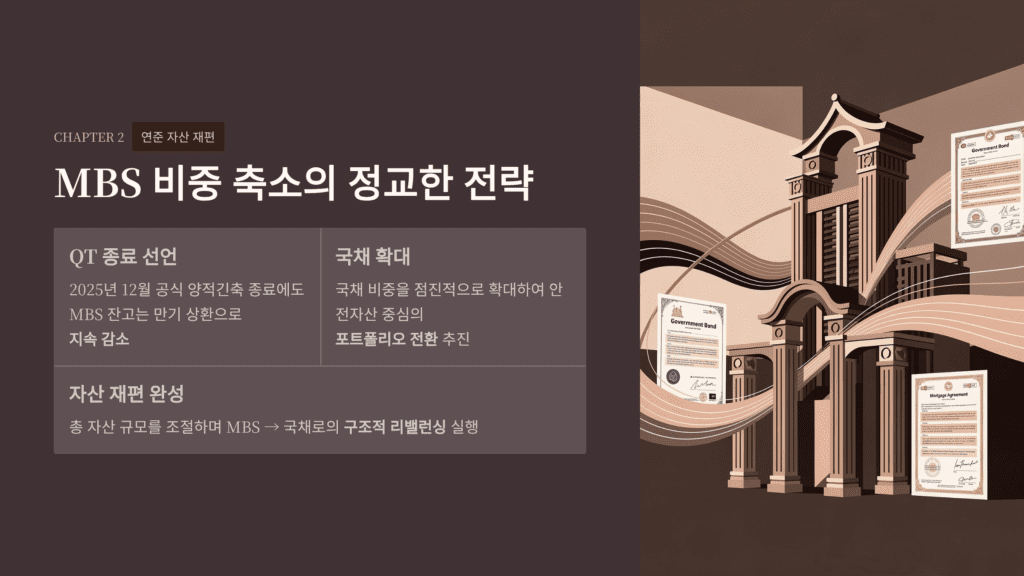

연준의 자산 구성 변화: 국채와 MBS

연준은 2008년 금융위기 이후 주택 시장 지원을 위해 모기지 담보부 증권(MBS)을 대거 사들였습니다. 현재 연준의 목표는 비대해진 MBS 비중을 줄이고 국채 중심으로 자산을 재편하는 것입니다. 하지만 이 과정에서 주택담보대출 금리가 오를 수 있다는 점이 트럼프 행정부에게는 큰 부담입니다.

2. 재무부의 역습: 프레디맥과 페니메이라는 ‘쿠션’

트럼프 대통령은 연준의 자산 축소 지표가 계속 줄어드는 것을 보고, 재무부 시스템을 이용한 우회로를 찾아냈습니다.

국영 모기지 기관의 2,000억 달러 매입 지시

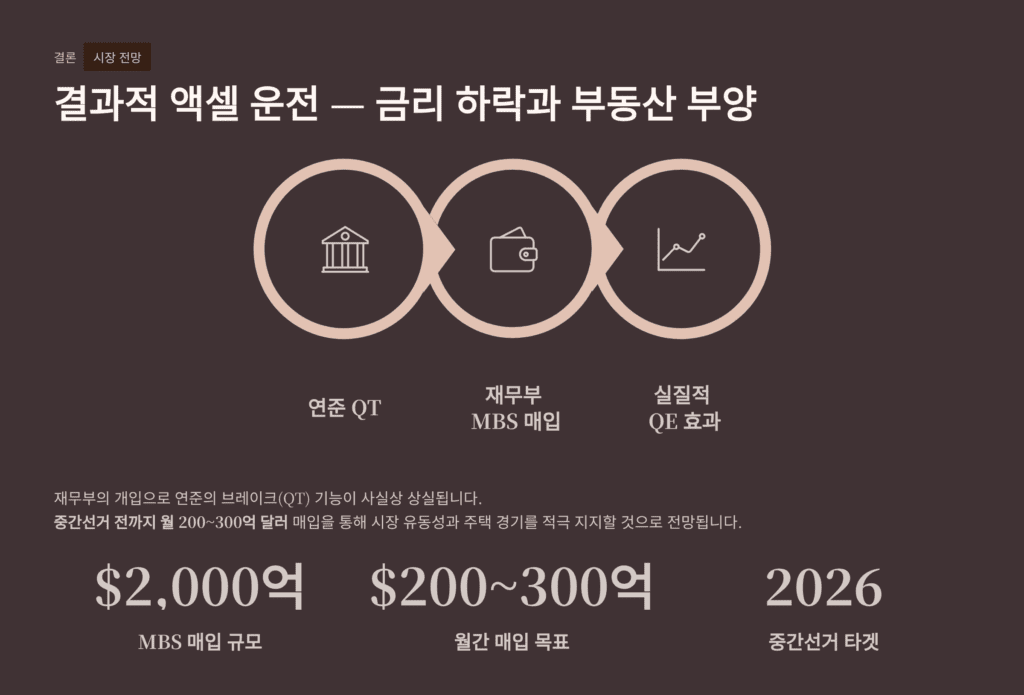

연준이 매달 350억 달러 규모의 MBS를 만기 상환받으며 유동성을 회수(QT)하자, 트럼프는 실질적 국영기업인 프레디맥과 페니메이를 통해 2,000억 달러의 MBS를 신규 매입하라고 지시했습니다. 연준이 시장에서 빼낸 돈을 정부 산하기관이 다시 집어넣는 꼴입니다.

실질적 양적완화(QE)의 재등장

연준이 ‘MBS+국채=0’의 기조를 유지하며 긴축하는 척하더라도, 재무부가 산하기관을 통해 MBS를 사들이면 시장 전체의 유동성은 줄어들지 않습니다. 이는 연준의 독립성을 존중하는 모양새를 취하면서도, 실질적으로는 시장에 돈을 푸는 양적완화(QE) 효과를 내는 매우 영리한 금융 기술입니다.

3. 시장에 주는 신호: “주담대 금리는 우리가 통제한다”

이번 조치는 단순한 예산 집행을 넘어 시장 참여자들에게 강력한 심리적 메시지를 전달합니다.

흔싸귀비: MBS 가격 상승과 금리 하락

정부 기관이 대규모로 MBS를 매입하면 시장에서 MBS는 ‘귀한 대접’을 받게 됩니다. 채권 가격이 오르면 금리는 떨어지는 원리에 따라, 주택담보대출 금리가 하향 안정화됩니다. 이는 중간선거를 앞두고 표심에 가장 민감한 부동산 경기를 떠받치겠다는 트럼프의 강력한 의지입니다.

연준 무력화의 서막

이번 2,000억 달러 매입은 일종의 테스트입니다. 연준이 긴축의 고삐를 죌 때마다 재무부가 산하기관을 동원해 이를 무력화할 수 있다는 것을 보여줌으로써, 시장은 이제 연준의 말보다 재무부의 지시(베센트의 쿠션)에 더 주목하게 될 것입니다.

4. 결론: 브레이크 없는 액셀, 인플레이션의 불씨는?

케빈 워시가 예고한 ‘양발 운전’은 재무부의 개입으로 인해 ‘오른발(액셀)’만 밟는 결과로 이어질 가능성이 큽니다.

중간선거까지 이어질 유동성 파티

재무부는 중간선거 전까지 매달 2~300억 달러씩 MBS를 매수하며 경기 부양 효과를 극대화할 것입니다. 연준이 금리를 낮추고 정부가 유동성을 공급하는 이 ‘꿈의 시나리오’는 단기적으로 증시와 부동산에 호재가 될 수 있습니다.

잠재적 인플레이션 리스크

하지만 브레이크(유동성 축소)가 작동하지 않는 상황에서의 금리 인하는 자칫 인플레이션을 다시 자극할 위험이 있습니다. 재무부가 연준의 QT를 무력화하는 ‘선수’의 면모를 보이고 있지만, 그 결과가 경제의 안정적 성장일지 아니면 거대한 거품의 붕괴일지는 워시와 베센트의 아슬아슬한 공조에 달려 있습니다.

한 장 요약

- 양발 운전: 연준 의장이 될 케빈 워시는 금리는 낮추고(액셀),

시장의 돈은 거둬들이는(브레이크) 두 가지를 동시에 하겠다고 합니다. - 유동성 회수(QT): 연준은 그동안 가지고 있던 주택담보대출 채권(MBS)을

만기가 되면 다시 안 사고 현금으로 바꿔서 시장의 돈을 말리고 있었습니다. - 트럼프의 대타 작전: 트럼프는 연준이 돈을 거둬가는 게 싫어서, 재무부를 통해

프레디맥과 페니메이라는 회사에 “너희가 2,000억 달러어치 채권을 사라”고 시켰습니다. - 실질적인 돈 풀기: 연준이 100만 원을 회수해도 정부 기관이 100만 원을 다시 사주면,

시장의 돈은 줄어들지 않고 그대로 남게 되는 눈속임 효과가 생깁니다. - 금리 하락 효과: 정부가 채권을 많이 사면 주택담보대출 금리가 떨어지게 되어,

집 사려는 사람들에게는 아주 유리한 상황이 됩니다. - 선거용 대책: 올해 중간선거 전까지 매달 조금씩 돈을 풀어서 경기를

좋게 만들려는 고도의 정치적 전략입니다. - 핵심 포인트: 연준이 긴축을 하려고 해도 트럼프 정부가 우회로(쿠션)를 통해 돈을

계속 풀고 있어서, 앞으로 금리는 떨어지고 유동성은 풍부한 시장이

이어질 가능성이 높습니다.

오늘의 사유

[브레이크를 밟지 않는 폭주차, 그 운전석의 두 사나이]

경제학 교과서에 나오는 연준의 독립성은 이제 거대한 정치적 수읽기 아래 놓였습니다. 케빈 워시가 내세운 ‘양발 운전’은 겉보기엔 균형 잡힌 정책처럼 보이지만, 재무부 베센트 장관이 ‘프레디맥’이라는 쿠션을 이용해 연준의 브레이크를 빼버리는 순간, 미국 경제는 가속 페달만 밟는 폭주차로 변하게 됩니다. 연준은 긴축하는 시늉을 하고, 재무부는 뒤에서 돈을 푸는 이 기묘한 공조는 시장에 ‘영원한 유동성’이라는 달콤한 환상을 심어줍니다. 하지만 우리가 잊지 말아야 할 진실은, 브레이크가 고장 난 차는 내리막길에서 가장 위험하다는 사실입니다. 당장의 금리 인하와 주담대 금리 하락은 달콤한 보약이겠지만, 그 뒤에 쌓이는 통화량의 압력은 언젠가 인플레이션이라는 거대한 폭풍으로 돌아올지 모릅니다. ‘선수’들의 당구 게임이 시장의 승리로 끝날지, 아니면 판 전체를 깨트릴지는 그들이 굴린 공이 멈추는 곳에서 확인될 것입니다.