이 글은 헌트 형제의 은 가격 붕괴 사례를 출발점으로, 2025년 말 은 시장에서 반복되고 있는 증거금 인상과 가격 급변의 구조를 분석한다. 핵심은 “증거금 인상은 언제나 가격을 무너뜨리는가?”라는 질문이다.

1980년 헌트 형제는 은 가격을 통제하기 위해 극단적인 레버리지를 사용했고, 거래소의 증거금 인상과 규제 강화는 연쇄적인 마진콜을 유발해 은 가격을 폭락시켰다. 이 사건은 레버리지와 증거금이 가격에 미치는 파괴적 영향을 보여주는 대표적 사례다.

2025년 말에도 비슷한 장면이 재현됐다. CME와 중국 거래소가 연달아 은 증거금을 인상하자 가격은 급락했지만, 효과는 하루에 그쳤고 다시 급등했다. 이후 CME가 30% 추가 인상이라는 이례적 조치를 취하자 은 가격은 다시 급락했다.

글은 이 과정이 단순한 시장 안정 조치인지, 아니면 과도한 개입으로 변동성을 증폭시키는 행위인지를 문제 삼는다. 특히 공급 부족, 재고 최저 수준, 시스템 중단, 음모론, 패닉바잉이 겹치며 은 시장이 매우 불안정한 국면에 진입했음을 지적한다.

목차

1. 헌트 형제 사건이 남긴 교훈

1979~1980년 은 가격은 1년 만에 8배 이상 폭등했다.

헌트 형제는 자기 자본을 넘어선 대출로 레버리지를 극대화했다.

가격 상승이 아닌 규제 변화가 붕괴의 직접 원인이 되었다.

레버리지는 상승을 가속하지만 하락을 증폭시킨다

레버리지는 적은 자본으로 큰 포지션을 만든다.

가격이 움직일 때 손익이 기하급수적으로 변한다.

방향이 틀리면 탈출이 불가능해진다.

증거금 인상의 파괴력

거래소가 증거금을 올리면 선택지는 두 가지다.

추가 자금을 넣거나, 포지션을 줄여야 한다.

이 과정이 연쇄 매도를 만든다.

2. 증거금과 마진콜의 구조적 이해

증거금은 선물 거래의 보증금이다.

증거금 비율이 곧 레버리지의 크기를 결정한다.

증거금 인상은 강제적인 레버리지 축소다.

마진콜은 선택이 아닌 강제다

마진콜은 요청이 아니라 통보다.

응하지 못하면 자동 청산이 발생한다.

시장 가격은 이 과정에서 급변한다.

거래소의 명분과 한계

거래소는 시스템 리스크를 이유로 든다.

급락 시 담보 부족을 막기 위함이다.

그러나 타이밍과 강도는 논란을 만든다.

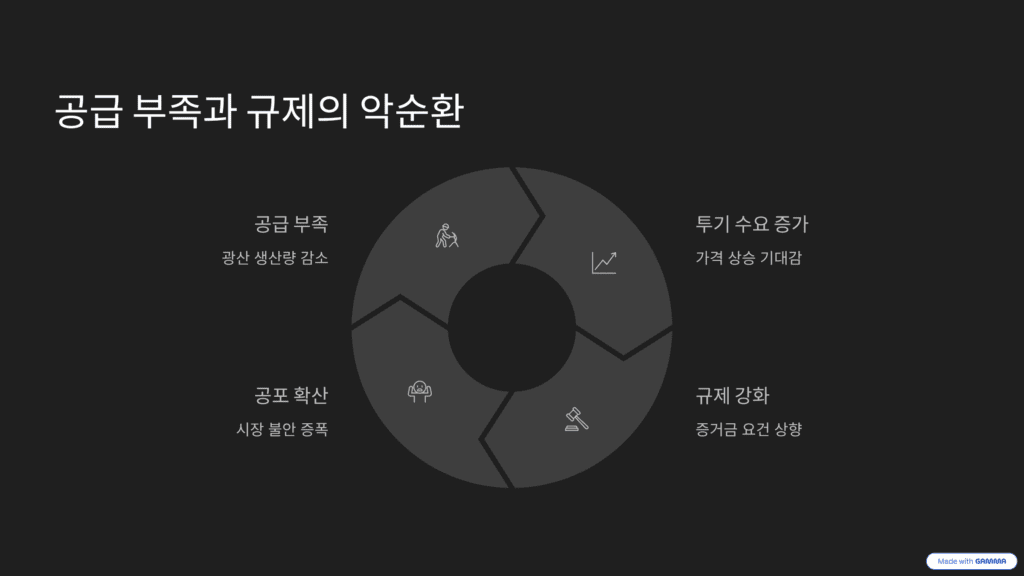

3. 2025년 은 시장에서 벌어진 일

미국과 중국은 동시에 은 증거금을 인상했다.

은 가격은 하루에 7% 이상 급락했다.

그러나 가격은 곧바로 10% 이상 반등했다.

하루짜리 효과

첫 증거금 인상은 충격에 그쳤다.

레버리지는 일부만 해소됐다.

시장은 다시 상승 압력을 받았다.

30% 추가 인상의 이례성

CME는 다시 증거금을 30% 인상했다.

강도와 빈도 모두 비정상적이었다.

가격은 다시 급락했다.

4. 공급 부족과 심리적 불안의 결합

은은 구조적으로 공급이 부족하다.

중국 상하이 거래소 재고는 최저 수준이다.

이 상황에서 규제는 공포를 키웠다.

시스템 중단이 만든 불신

2025년 11월, CME 전산망이 멈췄다.

가격이 최고가를 돌파하려던 순간이었다.

음모론과 패닉바잉이 촉발됐다.

뉴스와 실제 원인의 괴리

언론은 안전자산 선호를 이유로 들었다.

하지만 실제 동인은 구조적 불안이었다.

시장은 심리에 반응했다.

5. 증거금 전쟁의 의미

거래소는 시장을 안정시키려 한다.

그러나 과도한 개입은 변동성을 키운다.

2026년 초, 금속 시장은 격랑에 들어섰다.

한 장 요약

- 은 가격 붕괴의 핵심은 레버리지

- 증거금 인상은 강제 청산을 만든다

- 헌트 형제 사례는 전형적인 교과서

- 2025년에도 같은 구조가 반복됨

- 공급 부족 + 규제는 변동성 확대

- 거래소 개입은 항상 양날의 검

오늘의 사유

시장은 가격으로 움직이지만, 붕괴는 규칙에서 시작된다. 헌트 형제의 몰락과 2025년 은 시장의 혼란은 모두 레버리지라는 동일한 축 위에 있다. 거래소의 증거금 인상은 안전장치이지만, 동시에 방아쇠가 된다. 안정과 통제의 경계가 무너질 때, 시장은 가장 취약한 순간을 맞는다.