국내 팹리스 기업 파두가 ‘사기 상장’ 논란으로 인한 거래 정지를 뚫고 2026년 2월 거래가 재개되었습니다. 상장 직후 분기 매출이 5천만 원대에 불과해 충격을 주었으나, 이는 주요 고객사인 메타와 SK하이닉스의 일시적 발주 중단이 원인이었습니다. 검찰은 고의적 은폐를 의심하며 경영진을 기소했지만, 거래소는 파두의 독보적인 SSD 컨트롤러 기술력과 최근 실적 회복세(2025년 매출 1천억 상회 전망)를 감안해 상장 유지를 결정했습니다. 기술력이라는 본질이 최악의 상장폐지 위기를 극복하는 열쇠가 되었습니다.

목차

파두 사기 상장 논란과 거래 재개: 기술력은 사기를 이길 수 있을까?

코스닥 시장을 뒤흔들었던 파두(FADU)의 상장 적격성 실질심사가 ‘대상 제외’로 결론 나며 거래가 재개되었다. 1.5조 가치 기업의 매출 제로 논란부터 부활까지의 과정을 분석한다.

1. 파두 사태의 발단: 1.5조 대어의 ‘매출 5천만 원’ 쇼크

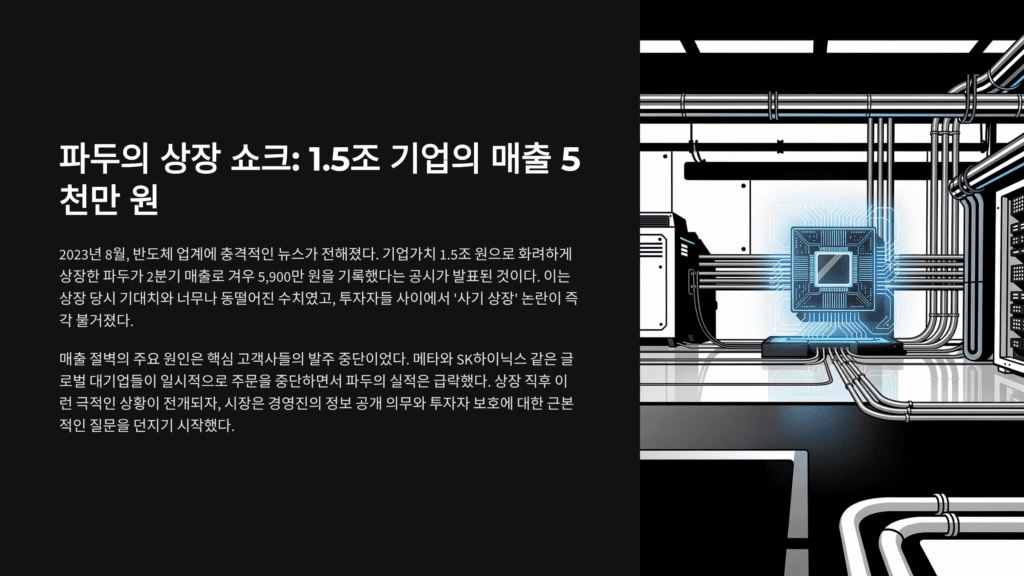

2023년 8월, 화려하게 상장한 파두는 불과 석 달 만에 시장의 신뢰를 잃는 초유의 사태를 맞이했다.

예상치와 실제 실적의 괴리

상장 당시 회사는 2023년 연간 매출액을 1,202억 원으로 추정했다. 그러나 상장 직후 공시된 2분기 매출은 단 5,900만 원, 3분기는 3억 원에 불과했다. 시가총액 1.5조 원을 평가받은 유니콘 기업의 분기 실적이라고는 믿기 힘든 수치가 나오자, 시장은 ‘상장 전 매출 절벽을 알고도 숨겼다’며 사기 상장 의혹을 제기했다.

팹리스 구조와 고객사 편중 리스크

이곳은 공장 없이 설계만 하는 팹리스 기업으로, 매출의 대부분이 메타(Meta)와 SK하이닉스라는 거대 고객사 두 곳에 집중되어 있었다. 2023년 반도체 업황 불황으로 인해 이 두 곳이 동시에 발주를 중단하자 매출이 문자 그대로 ‘증발’해 버린 것이다. 이는 특정 고객사 의존도가 높은 기술 기업이 상장 시 반드시 고지해야 할 핵심 리스크였다.

2. 검찰 수사와 쟁점: 고의적 은폐인가, 업황의 불운인가

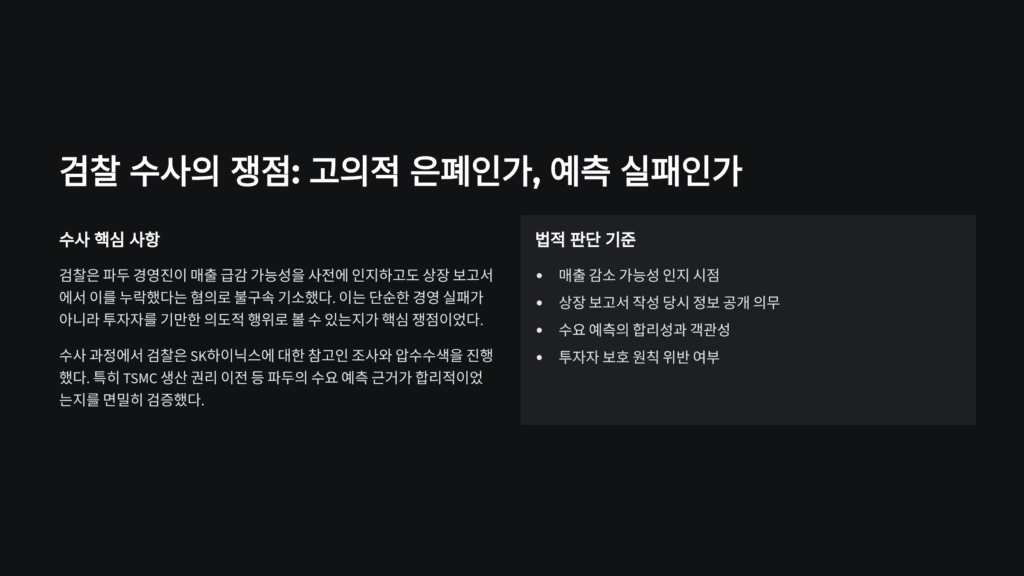

금융당국과 검찰은 회사 경영진이 상장 보고서 작성 당시 실적 급감을 인지했는지에 수사력을 집중했다.

SK하이닉스 압수수색과 TSMC 생산권

금융감독원 특사경은 파두가 아닌 SK하이닉스를 참고인으로 압수수색했다. 이는 회사가 주장한 ‘SK하이닉스로부터 넘겨받은 TSMC 생산 권리 120만 개 분량’이 실제 존재했는지, 그리고 이를 근거로 수요를 예측한 것이 타당했는지를 확인하기 위함이었다. 파두 측은 기술적 가능성을 믿고 수요를 예측했을 뿐 고의적 허위 기재는 없었다는 입장을 고수했다.

경영진 기소와 재판의 핵심

서울남부지검은 2022년 말부터 이미 발주 중단 징후가 있었음에도 이를 투자자들에게 충분히 알리지 않았다고 판단하여 경영진을 불구속 기소했다. 향후 재판의 핵심은 경영진이 ‘알면서도 속였느냐(고의성)’ 아니면 ‘낙관적인 전망이 빗나갔느냐(과실)’를 가려내는 싸움이 될 전망이다.

3. 반전의 실적과 기술력: 상장 유지를 이끌어낸 본질

사기 논란 속에서도 파두가 상장폐지 위기를 넘길 수 있었던 가장 큰 원동력은 대체 불가능한 기술력이었다.

SSD 컨트롤러 시장의 독보적 지위

파두는 AI 데이터센터용 SSD의 두뇌인 ‘SSD 컨트롤러’를 독자 설계할 수 있는 세계 몇 안 되는 기업이다. 서울대 박사 출신 에이스 연구진들이 10년 넘게 개발한 기술은 삼성전자나 마벨(Marvell) 정도만 경쟁이 가능할 정도로 진국이라는 평가를 받는다. SK하이닉스가 자사의 소중한 TSMC 생산 권리까지 나눠주며 협력하려 했던 이유도 바로 이 기술력에 있다.

2025년 실적 회복과 흑자 전환 전망

논란이 무색하게 파두의 실적은 AI 수요 폭증과 함께 빠르게 정상화되고 있다. 2024년 435억 원의 매출을 기록한 데 이어, 2025년 상반기에만 429억 원을 달성하며 상장 당시 예고했던 1,000억 원대 매출 궤도에 진입했다. 2026년에는 사상 첫 흑자 전환까지 바라보고 있어, ‘기업의 존속 가능성’ 측면에서 거래소의 긍정적인 평가를 얻어냈다.

4. 거래 재개와 시사점: 투자는 감성이 아닌 이성으로

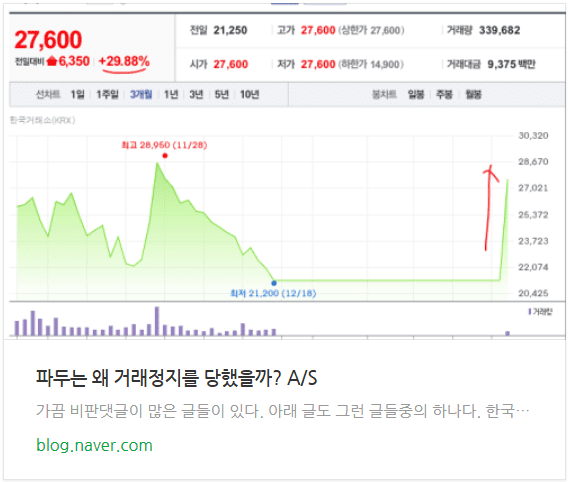

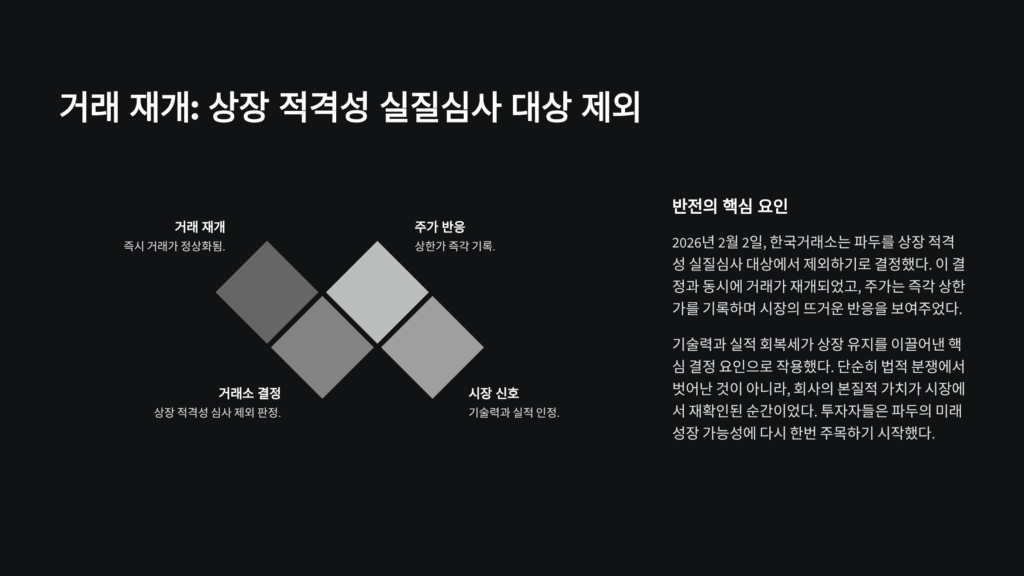

2026년 2월 2일, 한국거래소는 파두를 실질심사 대상에서 제외했고 주가는 즉각 상한가로 화답했다.

상장 적격성 실질심사 대상 제외의 의미

거래소는 파두의 과거 공시 누락 여부와 별개로, 현재 기업이 정상적인 영업활동을 하고 있으며 상장을 유지하기에 충분한 재무적·기술적 기반을 갖췄다고 판단했다. 이는 ‘과거의 잘못’으로 ‘미래 가치가 있는 기업’의 문을 닫지는 않겠다는 결정이다. 상장폐지라는 최악의 시나리오가 사라지자 불확실성이 해소된 시장은 환호했다.

투자자가 배워야 할 교훈

파두 사태는 상장 기업의 공시 투명성이 얼마나 중요한지 깨닫게 해준 사건이다. 하지만 동시에, 논란의 소음 속에서도 기업이 가진 ‘핵심 기술’과 ‘산업의 방향(AI 데이터센터)’이라는 본질을 꿰뚫어 본 투자자에게는 기회가 될 수 있음을 보여주었다. 투자는 도덕적 비난이나 감성적인 실망감이 아니라, 숫자로 증명되는 실적과 기술이라는 이성의 영역에서 결정되어야 한다.

한 장 요약

- 사건의 시작: 파두라는 반도체 설계 회사가 상장하자마자 매출이 거의 ‘0’에 가깝게 나와서 투자자들이 “사기 상장 아니냐”며 난리가 남.

- 왜 매출이 없었나?: 반도체 불황 때문에 물건을 사주던 메타(페이스북)와 SK하이닉스가 잠시 주문을 끊었기 때문임.

- 법적 다툼: 검찰은 “나빠질 걸 알고도 상장 서류에 안 적었지?”라며 경영진을 재판에 넘겼고, 파두는 “예상 못한 일이었다”며 맞서고 있음.

- 반전의 열쇠: 파두가 만드는 ‘SSD 컨트롤러(데이터센터용)’ 기술은 세계적으로도 인정받는 진짜 기술임. 삼성전자와 경쟁할 수 있는 몇 안 되는 한국 기업임.

- 현재 상황: 2025년부터 매출이 다시 1,000억 원대로 회복되었고, 2026년에는 돈을 벌기(흑자) 시작할 것으로 보임.

- 결론: 한국거래소는 “과거 논란은 있어도 회사가 망할 수준은 아니고 기술도 확실하다”고 판단해 2026년 2월 2일 거래를 다시 시작하게 해줌. (주가 상한가)

- 교훈: 투자를 할 때는 회사의 도덕성도 중요하지만, 그 회사가 가진 ‘대체 불가능한 기술력’이 무엇인지 냉정하게 파악하는 것이 중요함.

오늘의 사유

무너진 신뢰 위에 핀 기술의 꽃

파두 사태는 한국 자본 시장에 깊은 상흔을 남겼다. ‘상장’이라는 공적인 신뢰의 장에서 벌어진 매출 절벽은 투자자들에게 배신감을 넘어 공포를 안겨주었다. 경영진의 고의성 여부는 법정에서 가려지겠지만, 한 가지 분명한 사실은 ‘진짜 기술’은 시장의 불신조차 뚫고 일어선다는 점이다. 서울대 연구실에서 시작된 10년의 인내가 담긴 SSD 컨트롤러는 사기라는 비난 속에서도 묵묵히 AI 데이터센터의 두뇌가 되어 실적으로 응답했다. 거래소의 결정은 파두에게 면죄부를 준 것이 아니라, 한국 반도체 설계의 희망을 꺾지 않으려는 이성적인 판단이었다. 신뢰는 깨지기 쉽지만 기술은 쉽게 흉내 낼 수 없다. 이번 거래 재개가 파두에게는 면죄부가 아닌, 투명한 경영으로 잃어버린 신뢰를 다시 쌓아 올리는 고통스러운 혁신의 시작이 되길 바란다.