한국 투자자들은 글로벌 시장에서 레버리지 ETF에 가장 적극적인 집단 중 하나다. 테슬라 2배 ETF인 TSLL의 약 44%, 나스닥100 3배 ETF인 TQQQ의 약 11%를 한국인이 보유하고 있으며, 전체 미국 ETF 투자액 중 파생형 상품 비중도 40%에 육박한다.

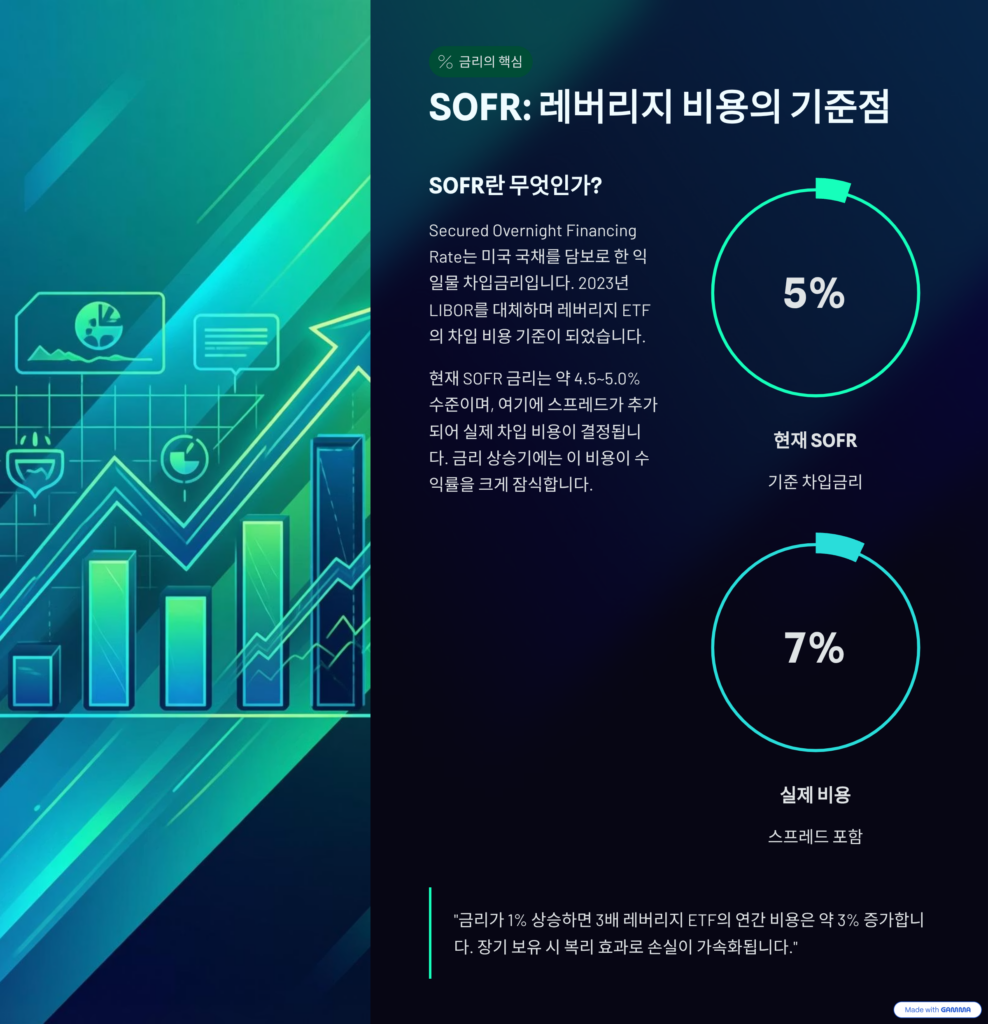

이 ETF가 2배·3배 수익률을 내는 구조의 핵심은 ‘차입’이다. 운용사는 투자자가 넣은 원금 외에 추가 자금을 빌려 기초자산을 더 매수하고, 이 과정에서 금리와 각종 비용이 발생한다. 이 차입 금리는 SOFR(미국 초단기 담보금리)을 기준으로 결정된다.

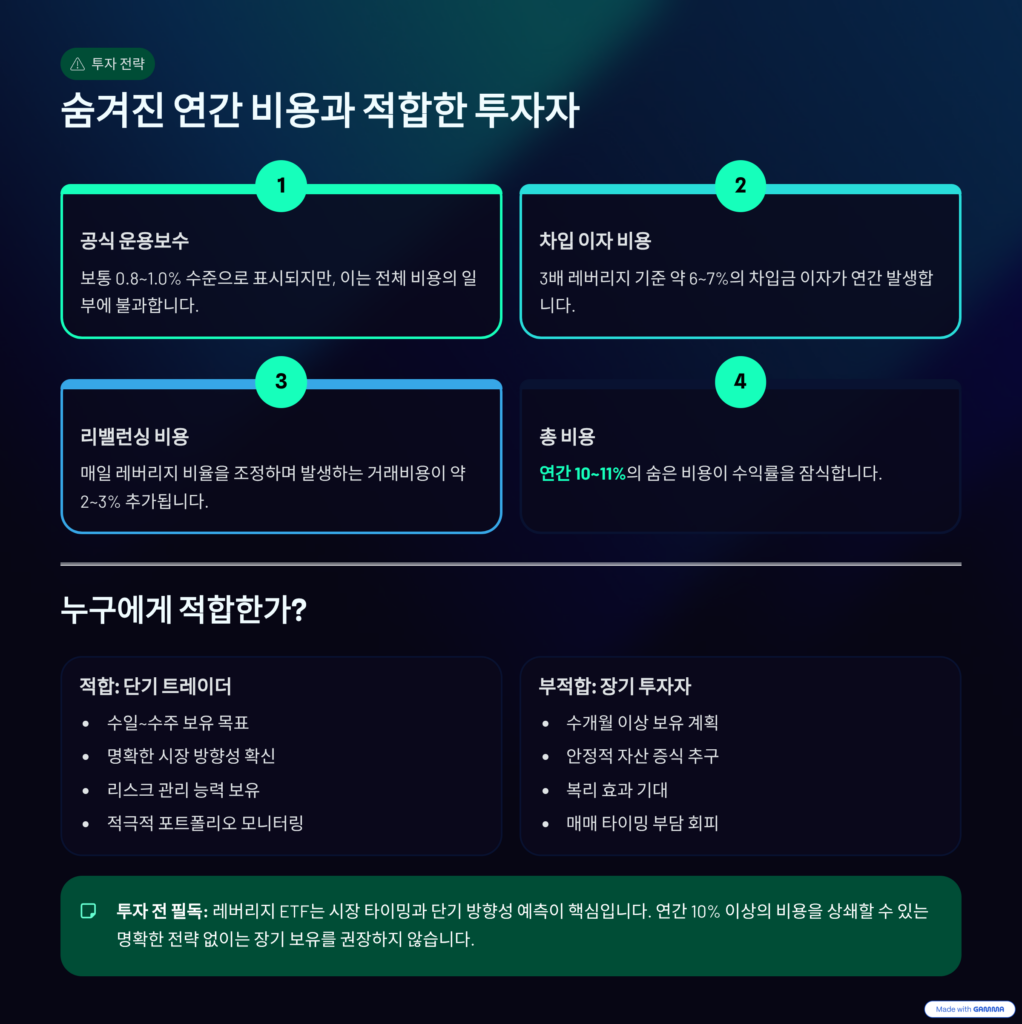

3배 상품의 경우 단순히 2배를 빌리는 것이 아니라, 변동성 대응을 위해 2.1~2.4배 수준의 스와프 포지션을 취한다. 이로 인해 연간 기본 비용만 10~11%에 달한다. 이러한 옵션 구조 때문에 이 상품은 장기 보유보다는 단기 트레이딩에 적합한 상품이라는 점이 분명해진다.

목차

1. 한국 투자자와 레버리지 ETF 현황

압도적인 보유 비중

TSLL의 한국인 보유 비중은 약 44%에 달한다. TQQQ 역시 두 자릿수 비중을 차지한다. 글로벌 레버리지 ETF에서 한국인의 존재감은 매우 크다.

파생형 상품 선호

한국인의 미국 ETF 투자액 중 약 39%가 파생형 상품이다. 단순 지수 추종보다 레버리지를 선호한다. 높은 수익 기대가 배경이다.

문화적 특징

상승 국면에서 빠른 수익을 추구한다. 단기 성과에 민감하다. 레버리지는 이러한 성향과 잘 맞는다.

2. 레버리지 ETF의 기본 작동 원리

차입을 통한 구조

운용사는 투자자 원금 외에 추가 자금을 빌린다. 기초자산을 더 많이 매수한다. 주가 1의 변동이 3의 손익으로 확대된다.

옵션 vs 차입

옵션을 활용할 수도 있다. 그러나 결과 구조는 차입과 유사하다. 핵심은 ‘빌려서 산다’는 점이다.

공짜는 없다

차입에는 반드시 이자가 붙는다. 비용은 ETF 수익률에 반영된다. 투자자는 이를 간접적으로 부담한다.

3. SOFR와 레버리지 비용의 정체

SOFR의 의미

SOFR은 미국의 초단기 담보금리다. 하루짜리 자금 조달 비용을 나타낸다. 레버리지 ETF 비용의 기준이 된다.

실제 차입 금리

SOFR에 30~40bp가 더해진다. 2026년 1월 기준 약 4% 수준이다. 이것이 기본 차입 금리다.

스와프 포지션

3배 ETF는 2배만 빌리지 않는다. 변동성 대응을 위해 2.1~2.4배를 활용한다. 비용이 기하급수적으로 커진다.

4. 3배 레버리지 ETF의 연간 비용 구조

금리 비용 계산

약 4% 금리에 2.1~2.4배를 곱한다. 연 9~10% 수준의 비용이 발생한다. 이 단계에서 이미 부담이 크다.

운용 수수료

여기에 0.9~1%의 운용 수수료가 추가된다. 총비용은 연 10~11%에 달한다. 시장이 횡보해도 비용은 나간다.

복리의 역효과

장기 보유 시 비용이 누적된다. 수익률을 잠식한다. 시간이 길수록 불리해진다.

5. 레버리지 ETF는 누구의 상품인가

단기 트레이더의 도구

짧은 기간 방향성 베팅에 적합하다. 빠르게 치고 빠지는 전략에 유리하다. 장기 투자와는 맞지 않는다.

장기 보유의 함정

연 10% 이상의 비용을 감내해야 한다. 시장이 오르지 않으면 손실이 누적된다. 구조적으로 불리하다.

비용 인식의 중요성

레버리지는 악이 아니다. 다만 원가를 알아야 한다. 모른 채 보유하면 리스크가 커진다.

한 장 요약

- 한국인은 글로벌 레버리지 ETF의 큰손

- 레버리지 ETF는 차입 구조

- 비용 기준은 SOFR 금리

- 3배 ETF 연간 비용은 약 10~11%

- 장기 보유보다는 단기용 상품

오늘의 사유

레버리지는 속도를 높여주지만, 연료를 더 태운다. 한국 투자자들은 그 속도에 익숙하다. 문제는 연료비다. 3배 수익의 이면에는 매년 10%가 넘는 비용이 조용히 빠져나간다. 레버리지는 도구이지 전략이 아니다. 원가를 모르면, 수익도 우연이 된다.