홈플러스 분식회계 논란의 핵심은 두 가지다. 첫째는 토지 자산 재평가를 통해 자산을 과대계상했는지 여부, 둘째는 1조1천억 원 규모의 RCPS를 부채가 아닌 자본으로 분류한 것이 적정했는지다. 검찰은 이 두 사안을 근거로 회계 분식 가능성을 주장하고 있다.

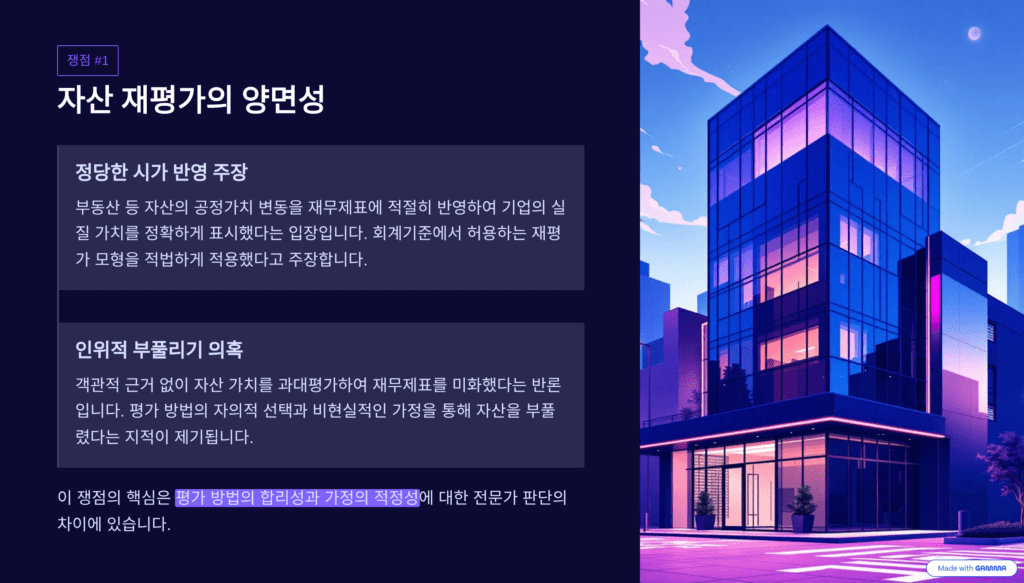

토지 재평가의 경우, 홈플러스는 외부 감정평가를 통해 토지가치를 재산정했고, 실제 부동산 가격 상승을 반영한 정상적 재평가라는 반론이 가능하다. 자산 재평가 자체는 국제회계기준에서도 허용되는 절차이며, 단순히 가치가 크게 올랐다는 이유만으로 분식회계로 단정하기는 어렵다.

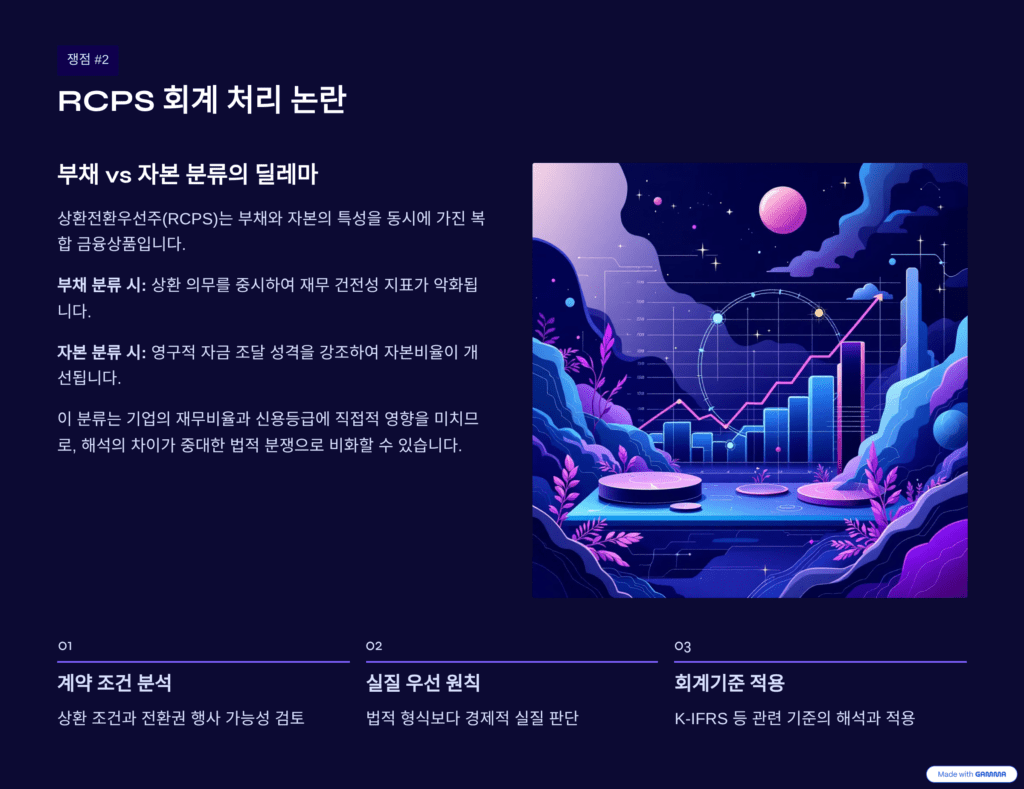

더 중요한 쟁점은 RCPS다. RCPS는 부채와 자본의 성격을 동시에 가진 금융상품으로, 상환 의무가 실질적으로 강하면 부채로, 전환 가능성이 높으면 자본으로 분류한다. 검찰은 상환권 구조 변경에도 불구하고 실질적으로는 부채인데 자본으로 처리했다고 보고 있다. 다만 외부 회계법인의 검토를 거쳐 자본으로 분류된 만큼, 이 사안은 회계 해석의 경계선에 놓인 분쟁으로 보인다.

목차

1. 분식회계란 무엇인가

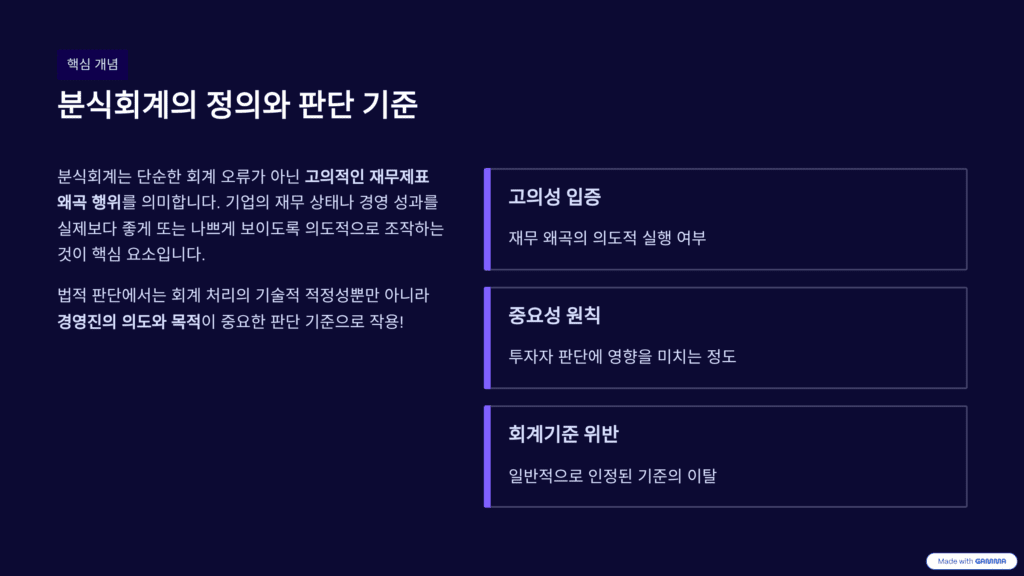

분식회계는 재무 상태를 실제보다 좋게 보이도록 회계를 왜곡하는 행위다.

자산을 부풀리거나 부채를 숨기는 방식이 대표적이다.

고의성과 실질 왜곡 여부가 핵심 판단 기준이다.

분식회계의 판단 기준

단순한 회계 선택 차이는 분식이 아니다.

국제회계기준을 벗어났는지가 중요하다.

형식보다 실질이 우선된다.

2. 첫 번째 쟁점: 토지 자산 재평가

검찰은 토지 가치를 실제보다 과대평가했다고 본다.

홈플러스는 정상적인 시가 반영이라고 주장한다.

자산 재평가 자체는 회계적으로 허용된다.

재평가의 논리

부동산 가격 상승을 반영할 수 있다.

외부 감정평가법인을 활용했다.

갑작스러운 조작이라고 단정하기 어렵다.

재무비율에 미치는 영향

자산이 늘면 부채비율이 낮아진다.

신용도 개선 효과가 발생한다.

이 점이 검찰의 의심 지점이다.

3. 두 번째 쟁점: RCPS의 회계 분류

RCPS는 부채와 자본의 성격을 동시에 가진다.

분류 기준은 상환 의무의 실질이다.

여기서 해석 충돌이 발생한다.

상환권과 전환권

상환권은 부채 성격이다.

전환권은 자본 성격이다.

어느 쪽이 우선하느냐가 관건이다.

검찰의 문제 제기

상환 가능성이 높은데 자본으로 처리했다는 주장이다.

상환권 행사 구조 변경을 문제 삼는다.

실질이 바뀌었는지가 쟁점이다.

4. 회계기준과 법적 다툼의 경계

RCPS 자본 분류는 국내외에서 전례가 있다.

회계법인의 검토도 거쳤다.

해석의 영역이 형사 책임으로 이어질지가 관건이다.

회계법인의 역할

외부 감사는 적정성을 검토한다.

문제가 인정되면 파장이 커진다.

회계 업계 전반의 문제로 확산될 수 있다.

영장 기각의 의미

혐의 소명이 충분하지 않다고 판단됐다.

분식 여부가 명확하지 않다는 신호다.

본안 다툼은 장기화될 가능성이 있다.

5. 이번 사안이 던지는 메시지

사모펀드와 회계의 충돌이다.

합법과 위법의 경계선에 서 있다.

회계 해석의 정치화 가능성도 보인다.

검찰 수사의 부담

회계는 홈플러스와 MBK의 주력 영역이다.

법률로 이기기 쉽지 않은 싸움이다.

논리와 기준의 싸움이 된다.

한 장 요약

- 쟁점 ① 토지 재평가: 시가 반영 vs 자산 과대계상

- 쟁점 ② RCPS 분류: 부채냐 자본이냐의 실질 판단

- 핵심 기준: 형식보다 실질, 고의성 여부

- 현재 상황: 혐의 소명 부족으로 영장 기각

- 본질: 회계 해석의 경계선을 둘러싼 법적 충돌

오늘의 사유

회계는 숫자의 언어이지만, 해석의 세계다. 홈플러스 사태는 숫자를 어떻게 읽느냐에 따라 범죄가 될 수도, 합법이 될 수도 있음을 보여준다. 문제는 회계의 회색지대를 법의 흑백으로 재단하려 할 때 발생한다. 기준이 흔들리면 숫자는 무기가 되고, 신뢰는 비용이 된다.