최근 은 가격이 하루 27% 폭락한 사건은 여러 악재가 겹친 ‘레이어드 리스크’의 결과입니다. 과거 헌트 형제 사건 때처럼 증거금 인상이 도화선이 되었고, 미국과 중국이 초단타 매매(HFT)를 강력히 규제하면서 시장의 유동성이 급격히 얼어붙었습니다. 여기에 강달러를 지지하는 미국 경제팀의 등장과 중국의 은 펀드 중단 조치가 결정타를 날렸습니다. 단기적으로는 규제와 심리적 위축으로 가격이 급락했지만, 은의 실질적인 공급 부족이라는 근본적인 문제는 여전히 해결되지 않은 상태입니다.

목차

은 가격 27% 폭락의 진실: HFT 규제와 강달러 기조가 만든 ‘레이어드 리스크’

역사상 유례없는 은 가격의 폭락은 단순한 가격 조정을 넘어 글로벌 금융 시장의 게임의 법칙이 바뀌고 있음을 시사한다. 헌트 형제의 비극을 재현한 이번 사태의 원인을 다각도로 분석한다.

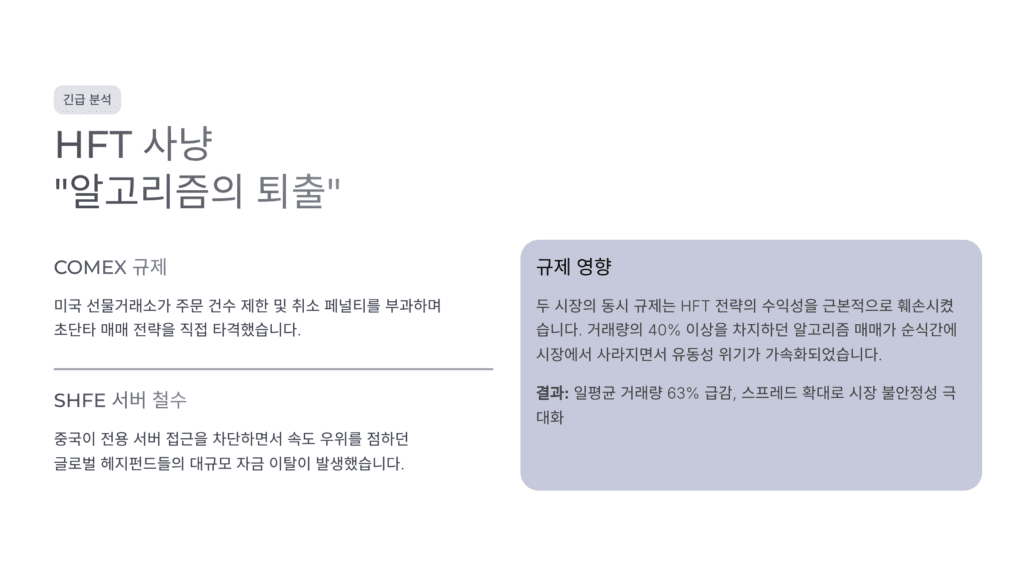

1. 초단타 매매(HFT)의 종말: 미·중 양국의 강력한 시장 정화 작업

컴퓨터 알고리즘을 이용해 순식간에 수천 번의 거래를 처리하던 고빈도 매매(HFT)가 규제의 직격탄을 맞았다.

속도와 거래량 우선 원칙의 붕괴

HFT는 0.001초의 속도 우위를 점하기 위해 수억 달러를 투자하며 시장의 주문을 독점해왔다. 하지만 미국 COMEX와 중국 상하이 선물거래소는 초당 주문 건수를 제한하고 취소 비율에 페널티를 부과하는 등 HFT의 발을 묶는 강력한 규제를 1월 1일부터 시행했다. 이는 그동안 시장의 유동성을 공급하던 알고리즘 세력의 이탈을 불러왔다.

중국의 서버 철수 지침과 HFT 금지 선언

중국 금융감독원은 거래소 데이터센터 내 전용 서버를 모두 철수하라는 파격적인 지침을 내렸다. 이는 속도 우위를 점하던 헤지펀드와 VIP 고객들의 특권을 박탈하여 시장의 공정성을 확보하겠다는 의지다. 시장은 이를 중국이 사실상 HFT 자체를 금지하려는 신호로 받아들이며 강력한 매도세로 응답했다.

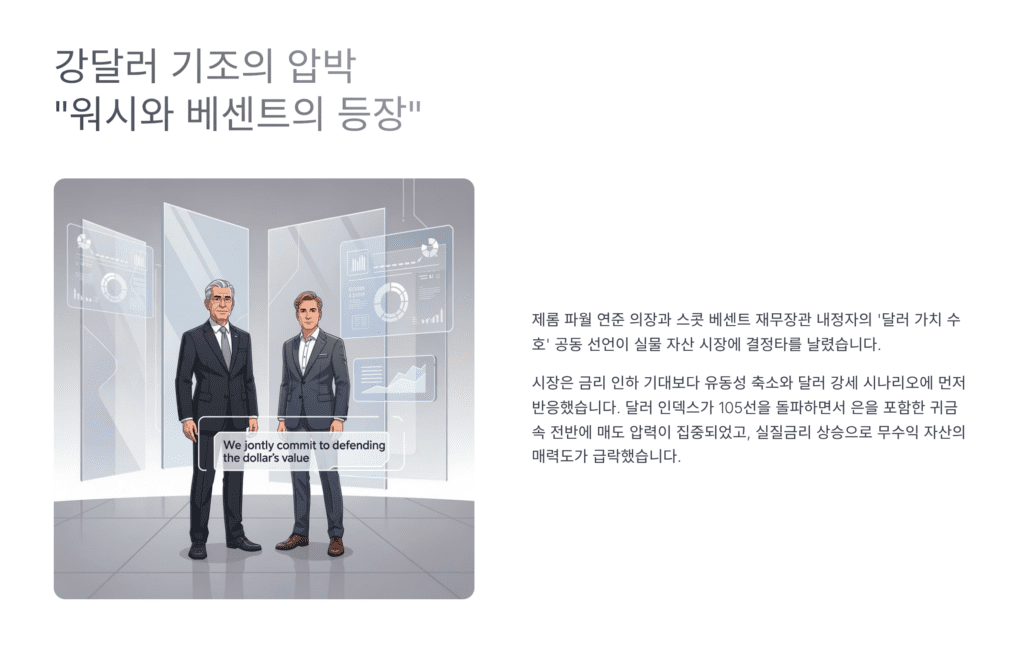

2. 강달러의 귀환: 케빈 워시와 스콧 베센트가 이끄는 새로운 통화 질서

미국 경제의 키를 잡은 새로운 인물들이 ‘달러 가치 수호’를 외치며 실물 자산 시장을 압박하고 있다.

연준과 재무부의 강달러 공조

차기 연준 의장 내정자 케빈 워시와 재무장관 베센트는 모두 강력한 달러를 지지하는 인물들이다. 달러 가치가 상승하면 상대적으로 금과 은 같은 실물 자산의 가격은 하락 압력을 받게 된다. 이들의 부임 소식은 은 투자자들에게 심리적 마지노선을 무너뜨리는 강력한 하방 압력으로 작용했다.

증거금 인상을 통한 투기 세력 억제

미국과 중국 거래소는 연초부터 은 선물 거래를 위한 증거금을 대폭 인상했다. 이는 과거 헌트 형제 사건 때와 유사한 방식으로, 레버리지를 이용해 은을 매집하던 세력들이 강제로 물량을 정리하게 만드는 결과를 초래했다. 자본 효율성이 떨어지자 투기적 수요가 순식간에 증발하며 가격 폭락을 가속화했다.

3. 중국발 수요 차단: 유일한 은 선물 펀드 거래 중단의 파장

세계 최대 은 소비국 중 하나인 중국에서 터져 나온 규제는 은 수급 구조에 치명상을 입혔다.

UBS SDIC 은 선물 펀드의 신규 가입 중단

중국 본토 내 유일한 은 선물 투자 수단이었던 UBS SDIC 펀드가 거래 중단되면서 실물 은에 대한 추가 수요가 사라졌다. 펀드에 자금이 유입되면 운용사는 그만큼의 실물 은을 확보해야 하는데, 이 경로가 차단되자 시장의 매수세가 급격히 위축되며 은 가격에 영향을 미쳤다.

실물 서버 철수와 정보 비대칭 해소

거래소 내부 서버를 철수시키는 조치는 정보와 속도의 격차를 이용해 수익을 올리던 외국계 헤지펀드들에게 치명적이다. 중국 당국의 이러한 조치는 은뿐만 아니라 주식 시장 전반에 걸친 ‘공정성 강화’의 일환이지만, 단기적으로는 대규모 자금 이탈과 가격 변동성 확대를 불러오는 트리거가 되었다.

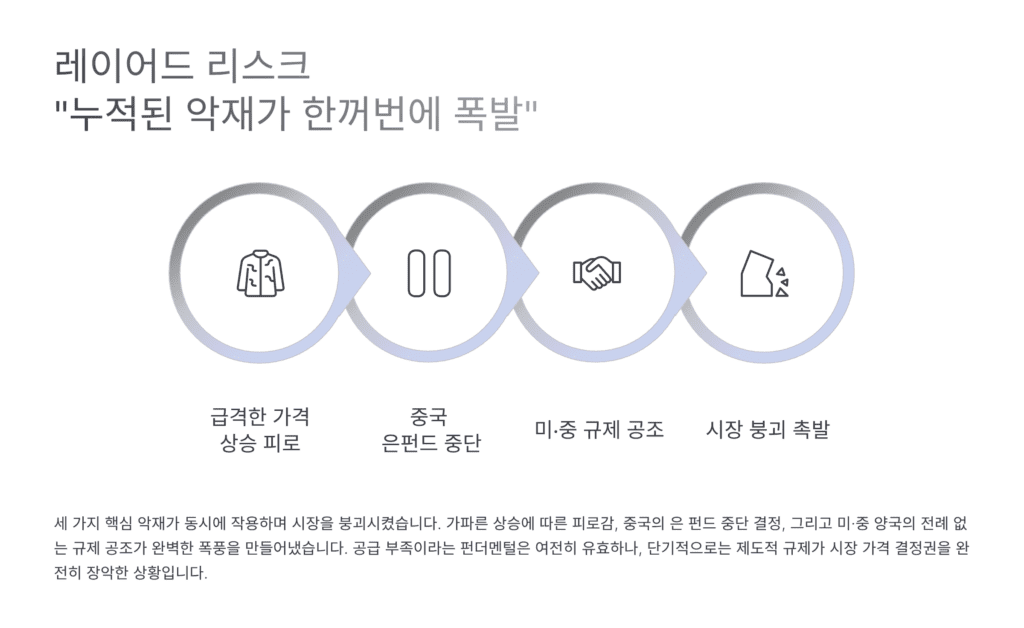

4. 레이어드 리스크의 실체: 과열된 시장에 쏟아진 연쇄 악재

이번 폭락은 단일 원인이 아닌, 여러 리스크가 층층이 쌓여 한꺼번에 터진 결과로 해석된다.

단기 급등에 따른 피로감과 차익 실현

최근 은 가격은 공급 부족 이슈를 타고 가파르게 상승해왔다. 가격이 고점에 다다랐다는 인식이 확산된 상황에서 쏟아진 규제 소식은 ‘먼저 나가는 사람이 이기는’ 패닉 셀링(Panic Selling) 경쟁을 유도했다. 시장의 에너지가 이미 소진된 상태에서 규제라는 마지막 한 방이 터진 셈이다.

펀더멘털과 가격의 괴리

중요한 점은 은의 산업적 수요 증가와 광산 생산량 감소라는 기초 체력(펀더멘털)은 변하지 않았다는 사실이다. 현재의 폭락은 제도적 규제와 통화 정책 변화에 따른 기술적 발작에 가깝다. 투자자들은 은 가격 하락의 공포 속에서도 은의 실질적인 수급 불균형이 여전하다는 점을 잊지 말아야 한다.

한 장 요약

- 사건 개요: 은 가격이 하루 만에 27% 폭락하며 역사상 최대 하락 기록을 세움.

- 직접적 원인 (증거금): 미국과 중국 거래소가 은을 거래할 때 맡겨야 하는 보증금(증거금)을 대폭 올리자, 빚내서 투자하던 사람들이 강제로 물량을 팔게 됨.

- 기술적 원인 (HFT 규제): 컴퓨터로 1초에 수천 번 거래하던 초단타 매매(HFT)에 제동이 걸림. 미국은 주문 횟수를 제한했고, 중국은 거래소 안에 있던 전문 서버를 다 치우라고 명령함.

- 정치적 원인 (강달러): 미국의 새로운 경제팀(케빈 워시, 베센트)이 “달러 가치를 높이겠다”고 선언함. 달러가 귀해지면 상대적으로 금이나 은 가격은 떨어지는 경향이 있음.

- 수급적 원인 (중국 규제): 중국에서 유일하게 은에 투자하던 선물 펀드의 신규 가입이 중단됨. 이 펀드가 은을 사주던 큰 손이었는데, 그 손길이 끊긴 것임.

- 핵심 진단 (레이어드 리스크): 가격이 너무 오른 상태에서 증거금 인상, 초단타 규제, 강달러 정책 등 여러 악재가 겹겹이 쌓여 한꺼번에 터진 것임.

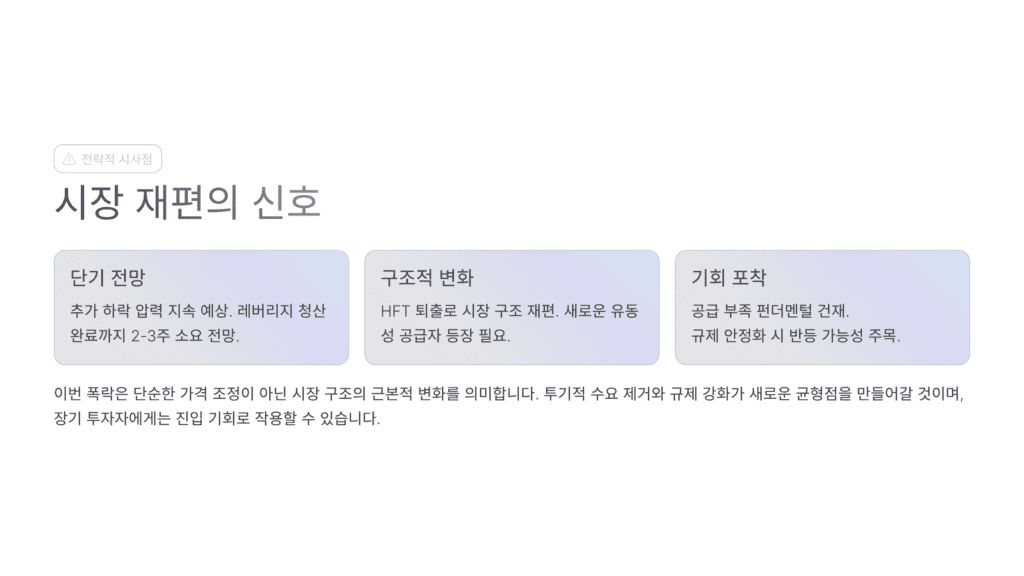

- 향후 전망: 가격은 크게 떨어졌지만, 산업적으로 은이 부족하다는 사실(공급 부족)은 변하지 않았음. 단기적인 ‘규제 쇼크’ 이후 시장이 어떻게 안정을 찾을지가 관건임.

오늘의 사유

레이어드 리스크, 모든 우연이 필연이 되는 순간

경제학에는 여러 개의 얇은 리스크가 겹쳐 큰 재난이 되는 ‘스위스 치즈 모델’이 있다. 이번 은 가격 폭락이 정확히 그러하다. 0.001초를 다투던 HFT의 오만이 규제라는 벽에 부딪혔고, 강한 미국을 외치는 정치적 결단이 달러의 몸값을 올렸다. 여기에 중국의 폐쇄적인 규제가 마지막 퍼즐을 맞췄다. 흥미로운 점은 이 모든 악재가 은의 ‘가치’가 아닌 ‘거래 방식’을 조준했다는 것이다. 은은 여전히 부족하고 세상은 여전히 은을 필요로 한다. 하지만 시장은 가끔 본질보다 형식을 중요하게 여길 때가 있다. 지금의 폭락은 은이 쓸모없어져서가 아니라, 은을 사고파는 게임의 규칙이 바뀌었기 때문이다. 헌트 형제의 시대가 증거금이라는 몽둥이에 끝났듯, AI 트레이딩의 시대는 규제라는 수갑에 묶였다. 이제 우리는 소음이 걷힌 뒤 남겨질 진짜 은의 가치를 직시해야 할 시간이다.