중국 상하이선물거래소에 이어 미국 CME(시카고선물거래소)까지 은 선물 증거금을 인상하며 ‘은 가격 누르기’에 동참한 속사정을 정리해 드립니다. 실물 은 재고와 파생상품 계약 사이의 아슬아슬한 줄타기가 핵심입니다. 세계 최대 선물거래소인 CME는 현재 실물 은 재고 부족과 파생상품 계약 과잉이라는 심각한 불균형에 직면해 있습니다. CME의 은 재고는 언제든 인출 가능한 ‘등록은(Registered)’과 보관용인 ‘비등록은(Eligible)’으로 나뉘는데, 최근 등록은 재고는 3,155톤까지 급감한 반면 실물 인도 요구(Demand)는 715톤으로 폭증했습니다. 특히 실제 은보다 6.5배나 많은 ‘종이 은(파생 계약)’이 거래되고 있어, 만기 시 실물 인도 불능 사태인 ‘거래소런’ 리스크가 고조되고 있습니다. 이에 CME는 증거금을 강제로 높여 파생 계약 청산을 유도함으로써 실물 인도 압박을 낮추고 시장을 진정시키려는 고육지책을 쓰고 있습니다.

목차

“종이 은의 반란” CME가 은 선물 증거금을 올릴 수밖에 없는 숨겨진 이유

글로벌 은 시장의 중심지인 CME에서 심상치 않은 기류가 포착되고 있습니다. 단순히 가격 조절을 넘어 거래소의 존립을 위협할 수 있는 ‘실물 인도 리스크’가 증거금 인상의 진짜 배경입니다.

1. CME의 은 재고 구조: Registered vs Eligible

CME가 발표하는 일일 창고 재고 보고서를 이해하려면 은의 분류 방식을 알아야 합니다.

등록은(Registered)과 비등록은(Eligible)

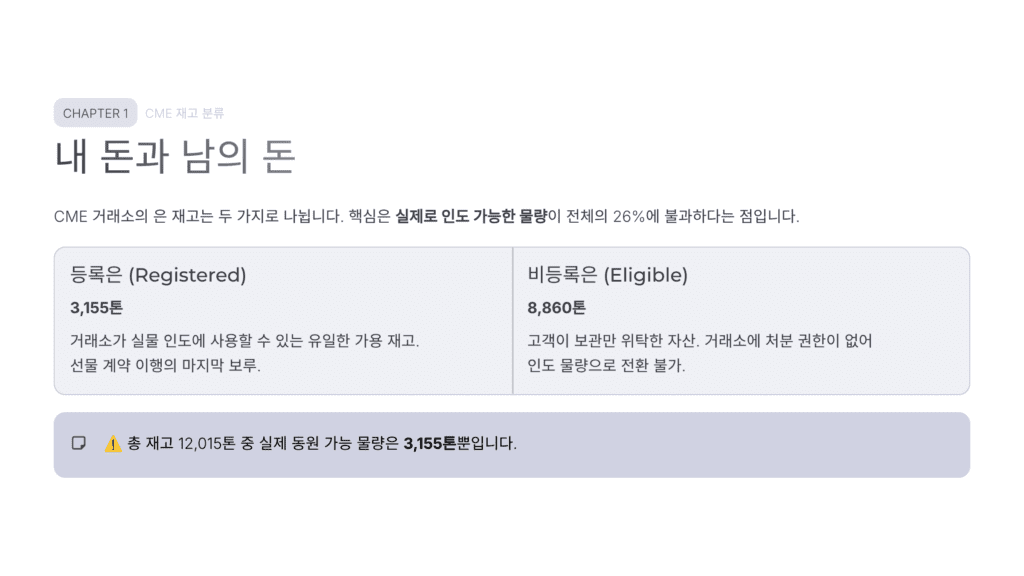

CME 창고의 은은 크게 두 가지입니다. 등록은(Registered)은 거래소가 선물 계약 이행을 위해 언제든 내줄 수 있는 ‘준비된 은’입니다. 반면 비등록은(Eligible)은 개인이나 기관이 금고 대여 개념으로 보관만 하는 은으로, 거래소가 마음대로 꺼내 쓸 수 없습니다.

재고 급감과 인도 요구의 충돌

2023년 1만 톤에 달했던 등록은 재고는 현재 약 3,155톤으로 1/3 수준까지 쪼그라들었습니다. 반면, 선물 만기 시 “현금 대신 실물 은으로 달라”는 인도 요구(Demand)는 62톤에서 715톤으로 10배 이상 폭등했습니다. 가용 자원은 주는데 찾아가겠다는 사람은 늘어나는 전형적인 유동성 위기 상황입니다.

2. ‘종합 은’의 함정: 실제 은보다 6.5배 많은 계약들

가장 큰 문제는 실제 존재하는 은보다 훨씬 많은 양의 은이 서류상(파생상품)으로 거래되고 있다는 점입니다.

종이 은(Paper Silver)과 실물의 괴리

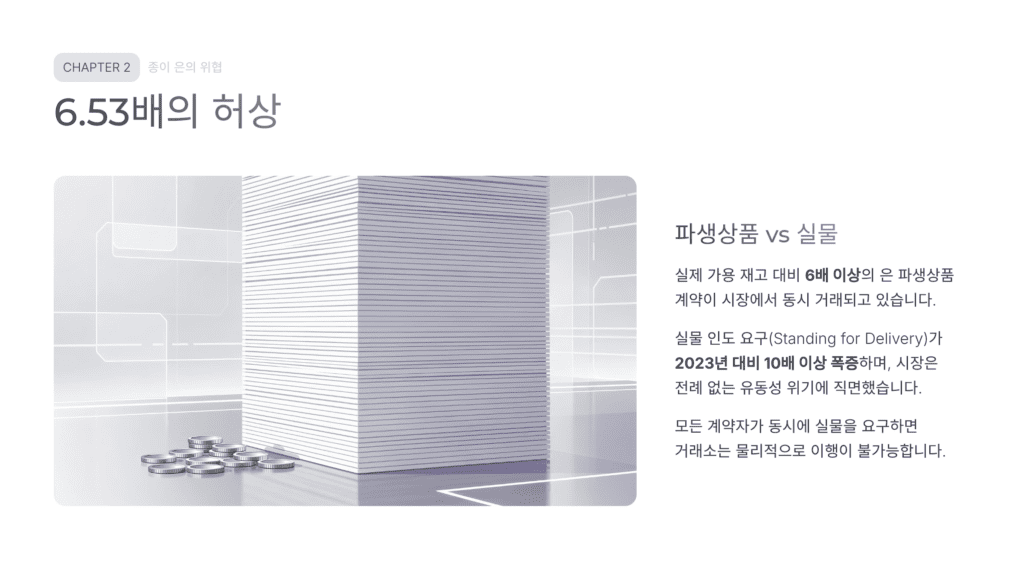

현재 CME에 걸려 있는 은 파생상품 계약 총량은 약 20,600톤에 달합니다. 하지만 이를 뒷받침할 등록은은 3,155톤뿐입니다. 비율로 따지면 등록은 1온스당 6.53배의 종이 은 권리가 설정되어 있는 셈입니다. 이를 ‘Paper Claims’라고 부르며, 이 수치가 높을수록 실물 인도 압력이 커질 때 시장이 붕괴될 위험이 높습니다.

거래소런(Exchange Run)의 공포

만약 선물 투자자들이 약속이라도 한 듯 “현금 정산 대신 실물 은을 달라”고 요구한다면, CME는 보유한 등록은을 모두 내주고도 계약의 80% 이상을 이행하지 못하게 됩니다. 이는 은행의 뱅크런과 흡사한 ‘거래소런’으로 이어져 전 세계 귀금속 시장의 신뢰도를 파괴할 수 있는 대재앙입니다.

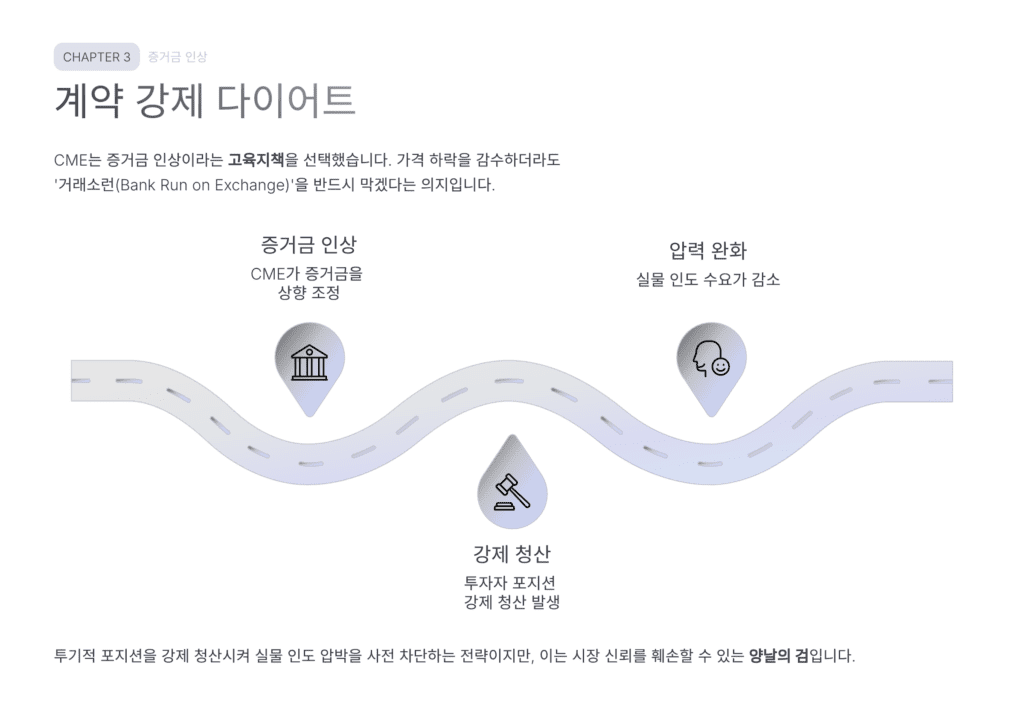

3. 증거금 인상: 시장 폭락을 감수하고 끄는 급한 불

CME가 증거금을 계속 올리는 것은 투기 세력을 쫓아내어 ‘종이 은’ 계약 자체를 줄이려는 전략입니다.

강제 청산을 통한 계약 수 조절

증거금이 오르면 투자자는 현금을 더 입금하거나 보유 계약을 팔아야(청산) 합니다. 계약 수가 줄어들면 자연스럽게 만기 시 실물 인도를 요구할 잠재적 수요도 줄어듭니다. 최근 은 가격이 116달러에서 75달러로 급락한 배경에는 거래소의 증거금 인상에 따른 투매 물량이 큰 몫을 차지했습니다.

거래소의 보증 책임과 방어 기제

CME는 민간 기업으로서 거래의 최종 보증인 역할을 합니다. 실물 인도 불능 사태가 터지면 일차적인 법적 책임은 매도자에게 있지만, 시장 관리 실패에 대한 비난과 보증 책임은 CME가 짊어지게 됩니다. 따라서 가격 하락을 유도해서라도 실물 재고와 계약 사이의 균형을 맞추려는 것입니다.

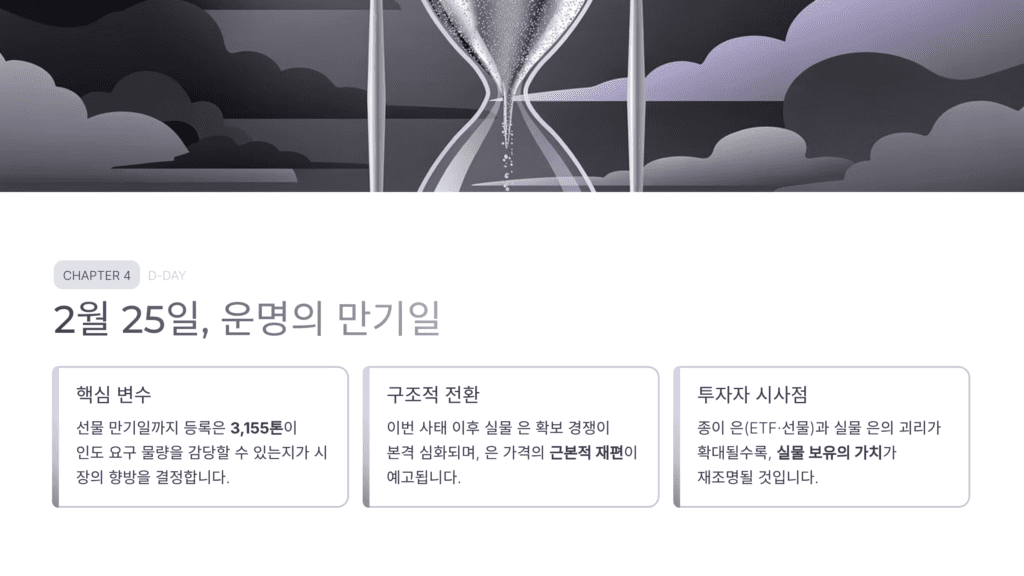

4. 결론: 2월 25일 선물 만기일이 분수령

CME의 운명은 다가오는 2월 25일 은 선물 만기일에 결정될 가능성이 높습니다.

관전 포인트: 등록은 vs 인도 요구 비중

선물 만기일이 다가올수록 ‘Demand(인도 요구)’ 숫자가 어떻게 변하는지 주시해야 합니다. 만약 증거금 인상에도 불구하고 인도 요구 물량이 등록은 재고를 위협하는 수준까지 치솟는다면, 은 가격은 규제를 뚫고 다시 폭등하거나 시장 거래가 일시 중단되는 초유의 사태가 벌어질 수 있습니다.

향후 전망: 실물 자산 가치의 재평가

CME가 이번 위기를 넘기더라도, ‘종이 은’에 의존한 가격 결정 시스템은 큰 도전을 받게 될 것입니다. 실물 재고 확보를 위해 등록은 비중을 높이려는 움직임이 가속화될 것이며, 이는 장기적으로 은의 가치가 단순한 파생상품의 숫자가 아닌 ‘실물 자원의 희소성’에 의해 재정립되는 계기가 될 것입니다.

한 장 요약

- CME의 정체: 시카고에 있는 세계에서 가장 큰 선물거래소로,

금, 은, 석유 같은 원자재 거래의 기준이 되는 곳입니다. - 은의 두 얼굴: 창고에는 거래소가 마음대로 줄 수 있는 ‘등록은’과

남이 보관만 맡긴 ‘비등록은’이 있는데, 지금 내줄 수 있는 은이 급격히 줄고 있습니다. - 종이 은의 반란: 실제 은은 3천 톤 정도인데, 서류상 거래되는 은은 2만 톤이 넘습니다.

가짜 은이 진짜보다 6배나 많은 상황입니다. - 거래소런 위기: 만약 투자자들이 “가짜 종이 말고 진짜 은으로 달라”고 몰려들면

거래소가 파산할 수 있는데, 이를 ‘거래소런’이라고 부릅니다. - 증거금 폭탄: 거래소는 이 위험을 막으려고 증거금(거래 시 맡기는 돈)을 계속 올리고 있습니다.

돈 없는 사람들이 계약을 포기하게 만들어 진짜 은을 찾아가는 걸 막으려는 전략입니다. - 가격 하락의 범인: 최근 은값이 떨어진 건 은의 가치가 없어서가 아니라,

거래소가 증거금을 올려서 사람들이 억지로 은 선물을 팔았기 때문입니다. - 핵심 포인트: 2월 25일이 선물 만기일입니다. 이때까지 진짜 은을 달라는 요청이

얼마나 쏟아질지가 은 가격의 향방을 결정할 가장 중요한 뉴스입니다.

오늘의 사유

[숫자의 성벽이 무너질 때, 실물의 진실이 드러난다]

현대 금융 시스템은 ‘신뢰’라는 이름의 얇은 종이 위에 세워진 거대한 성채와 같습니다. CME에서 거래되는 수만 톤의 은은 사실 대부분 전산상의 숫자로만 존재하는 ‘종이 은’입니다. 하지만 인플레이션과 자원 전쟁의 시대가 도래하자, 투자자들은 모니터 속 숫자 대신 내 손에 쥐어지는 차가운 은덩어리를 원하기 시작했습니다. 등록은 재고가 바닥을 향해 달려가고 증거금이 치솟는 지금의 풍경은, 허구의 숫자가 실물의 희소성을 더 이상 감당하지 못할 때 발생하는 파열음입니다. 2월 25일 만기일은 단순히 한 달의 계약이 끝나는 날이 아니라, 어쩌면 우리가 믿어온 파생상품 시스템의 민낯을 마주하게 될 역사적인 심판의 날이 될지도 모릅니다. 결국 진정한 가치는 누군가의 보증이 아니라, 대체 불가능한 실물 그 자체에 있음을 시장은 뼈아프게 배우고 있습니다.