이 글은 M2/GDP 비율을 통해 “돈이 많이 풀렸는가”가 아니라 **“경제 규모 대비 과도했는가”**를 묻는다. M2는 현금화가 쉬운 유동성의 총량이고, GDP는 경제의 크기다. 중앙은행은 두 지표를 함께 보며 인플레이션·자산버블 위험과 경기 위축 위험의 균형을 판단한다.

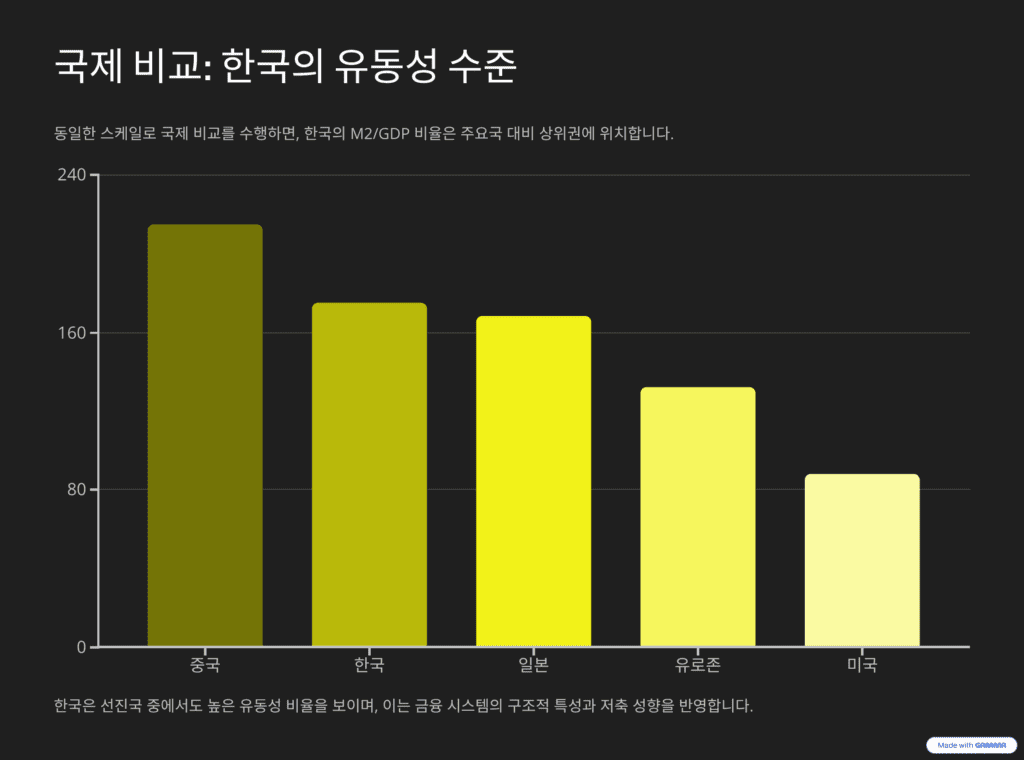

미국의 사례에서는 2020년 급격히 상승했던 M2/GDP가 이후 성장으로 흡수되며 안정화되는 흐름이 관찰된다. 반면 한국은 2025년 말 **M2 통계 개편(수익증권/ETF 제외)**으로 절대액과 증가율이 낮아졌지만, 같은 스케일로 장기 추이를 비교하면 여전히 경제 규모 대비 유동성 비율이 높다는 점이 드러난다. 스케일을 맞춘 비교에서 한국의 M2/GDP는 주요 20개국 중 중국·일본 다음 수준으로 평가된다.

결론은 명확하다. **그래프 해석의 기술(스케일 정렬)**을 적용하면, 한국은 성장 대비 유동성 공급이 과했다는 신호가 강하고, 이는 자산가격 상승 압력으로 연결될 수 있다.

목차

1. M2/GDP란 무엇인가: ‘많이 풀었다’의 올바른 질문

M2는 현금화 가능한 유동성의 총합이고 GDP는 경제의 크기다.

중앙은행은 단순 M2가 아니라 M2/GDP로 과잉·부족을 판단한다.

비율이 높으면 인플레·자산버블, 낮으면 경기 위축 위험이 커진다.

왜 비율이 중요한가

절대액 증가는 성장과 함께라면 문제를 덜 만든다.

비율은 규모 대비 과도성을 드러낸다.

정책 평가는 항상 분모(GDP)를 포함해야 한다.

‘적정 구간’의 존재

너무 높아도, 너무 낮아도 비용이 발생한다.

중앙은행의 과제는 균형점 유지다.

M2/GDP는 그 균형을 보는 렌즈다.

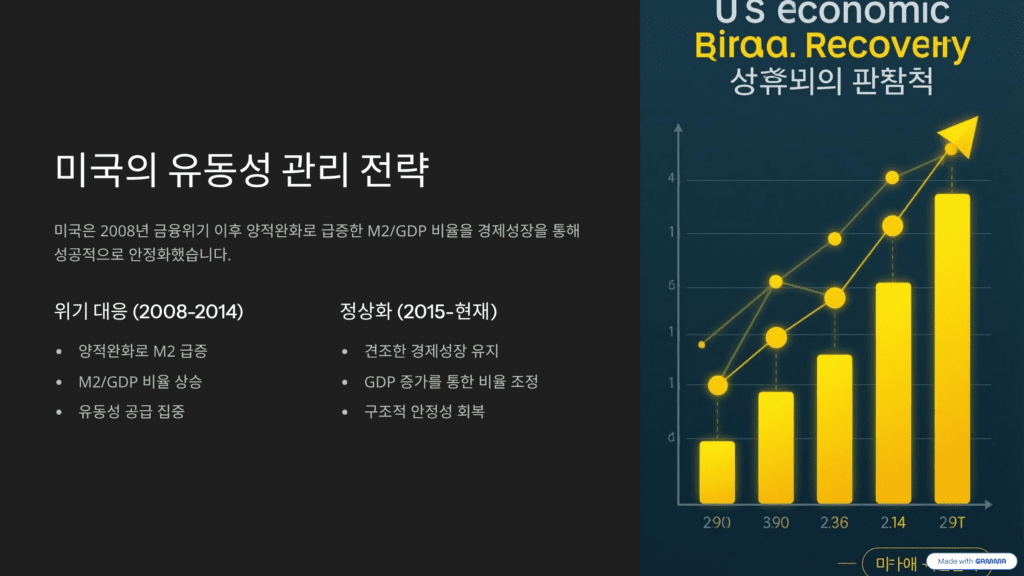

2. 미국의 흐름: 위기 후 안정화

미국은 팬데믹 시기 급격히 비율이 상승했다.

이후 성장을 통해 비율을 되돌렸다.

유동성 확대를 실물 성장으로 흡수한 사례다.

위기 대응의 표준

위기 시 풀고, 이후 회수·흡수한다.

비율이 장기적으로 안정되면 정책 신뢰가 유지된다.

그래프의 기울기가 메시지다.

데이터 출처의 신뢰성

미국의 장기 시계열은 공개·연속성이 강하다.

정책 평가에 유리한 구조다.

비교 기준점으로 적합하다.

3. 한국의 통계 개편: 무엇이 바뀌었나

2025년 말, 한국은 M2에서 **수익증권(ETF)**을 제외했다.

그 결과 M2 절대액은 409조 원 감소, 증가율은 **8.7%→5.2%**로 낮아졌다.

의도는 “과도한 유동성 인식의 조정”으로 읽힌다.

개편의 타당성

ETF는 가격 변동성과 환매 손실 가능성이 있다.

현금성은 예금보다 낮다.

국제 기준과의 정합성은 합리적이다.

개편의 한계

절대치·증가율은 낮아졌지만 비율의 장기 추세는 남는다.

정책 평가는 개편 전후 연속 비교가 필요하다.

숫자보다 흐름을 보아야 한다.

4. 스케일을 맞춘 비교: 그래프의 진짜 메시지

서로 다른 축으로 보면 오해가 생긴다.

같은 스케일로 10년을 겹치면 한국의 비율이 두드러진다.

부동산 등 자산가격 상승 압력이 설명된다.

스케일 정렬의 힘

축을 맞추는 순간 상대 위치가 드러난다.

해석의 질은 시각화에서 갈린다.

그래프도 ‘행간 읽기’가 필요하다.

국제 비교의 위치

한국은 주요 20개국 중 상위권이다.

중국·일본 다음 수준이라는 점이 부담이다.

성장 대비 유동성 관리가 과제다.

5. 정책적 시사점: 다음 질문은 무엇인가

단기 지표 개선보다 구조적 비율 관리가 중요하다.

유동성의 질(어디로 갔는가)을 점검해야 한다.

성장·공급 측 해법과 병행이 필요하다.

한 장 요약

- M2/GDP는 경제 규모 대비 유동성 과잉/부족을 본다

- 비율이 높으면 인플레·자산버블, 낮으면 경기 위축 위험

- 미국은 위기 후 성장으로 비율 안정화

- 한국은 통계 개편에도 불구, 장기 비율이 높다

- 스케일 정렬이 해석의 핵심

- 정책 과제는 구조적 비율 관리와 유동성의 질 개선

오늘의 사유

숫자는 진실을 숨기기도, 드러내기도 한다. 축을 바꾸면 서사가 바뀌고, 스케일을 맞추면 의미가 또렷해진다. M2/GDP는 정책의 속도보다 방향을 묻는다. 성장으로 흡수되지 못한 유동성은 결국 자산으로 몰린다. 그래프는 말한다. 비율을 보라고.