M2/GDP 비율은 단순히 “돈이 얼마나 풀렸는가”가 아니라, 경제 규모 대비 유동성이 과도한지를 판단하는 핵심 지표다. M2는 쉽게 현금화 가능한 유동성을 의미하고, GDP는 한 나라의 경제 체력이다. 이 둘의 비율이 높아지면 자산 버블과 인플레이션 가능성이 커지고, 낮아지면 경기 위축 위험이 커진다.

미국의 경우 코로나 위기 속에서 M2/GDP 비율이 급등했지만, 이후 경제 성장을 통해 점진적으로 안정화되는 흐름을 보였다. 반면 한국은 지난 10여 년간 경제 성장 속도보다 유동성 공급 속도가 더 빨랐고, 그 결과 M2/GDP 비율이 주요 20개국 중 중국·일본 다음으로 높은 수준에 도달했다.

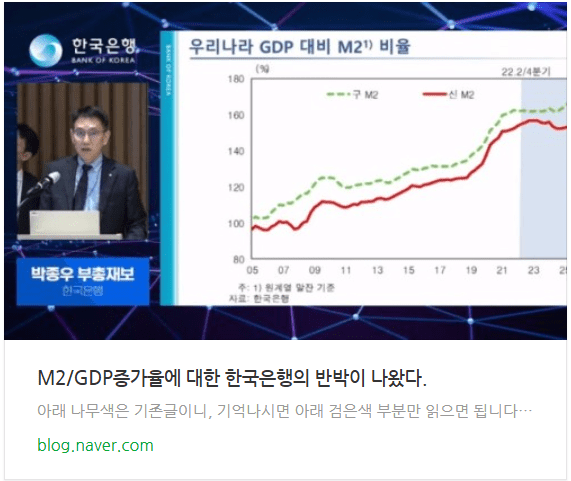

2025년 말 한국은행은 M2 통계를 개편하며 ETF를 제외했고, 이를 통해 “유동성을 과도하게 풀지 않았다”는 메시지를 강조했다. 그러나 스케일을 맞춰 장기 흐름으로 보면, 기준 변경과 무관하게 전반적인 우상향 추세는 명확하다. 이후 한국은행은 총재 취임 시점을 기준으로 반박에 나섰지만, 시장이 보고 싶은 것은 특정 시점의 방어가 아니라 장기 구조적 흐름이다. 이 글의 핵심은 숫자보다 그래프를 읽는 방식에 있다.

목차

1. M2와 GDP, 왜 같이 봐야 하는가

M2는 ‘돈의 양’이다

M2는 현금, 요구불예금, 단기 예적금 등 즉시 유동화 가능한 자금을 포함한다. 단순 통화량이 아니라 시장에 바로 투입될 수 있는 힘이다. 자산시장에 가장 빠르게 반응하는 돈이다.

GDP는 ‘경제의 그릇’이다

GDP는 한 나라가 1년 동안 만들어내는 총 부가가치다. 돈이 담기는 그릇의 크기라고 볼 수 있다. 그릇보다 돈이 많아지면 넘치기 시작한다.

비율이 핵심이다

중앙은행은 M2 단독 수치보다 M2/GDP 비율을 본다. 경제 규모 대비 돈이 과도한지를 판단하기 위해서다. 이 비율이 정책 판단의 출발점이 된다.

2. M2/GDP 비율이 말해주는 신호

비율이 높을 때의 위험

M2/GDP가 높아지면 실물보다 금융자산이 먼저 반응한다. 인플레이션과 부동산·주식 버블 가능성이 커진다. 통화가 자산 쪽으로 몰리기 쉽다.

비율이 낮을 때의 위험

비율이 지나치게 낮으면 유동성 부족이 발생한다. 소비와 투자가 위축되고 경기 침체가 길어진다. 디플레이션 압력이 커진다.

적정 수준은 고정값이 아니다

적정 비율은 국가 구조와 성장 단계마다 다르다. 중요한 것은 방향성과 속도다. 급격한 변화는 항상 부작용을 낳는다.

3. 미국의 M2/GDP 흐름: 위기 대응과 정상화

코로나 시기의 급등

2020년 미국은 대규모 유동성을 공급했다. M2/GDP 비율은 단기간에 급등했다. 위기 대응이라는 명확한 목적이 있었다.

성장으로 비율을 낮추다

미국은 이후 금리 인상과 성장 회복을 병행했다. GDP가 커지면서 비율은 점진적으로 안정됐다. 돈을 거둬들이기보다 분모를 키운 것이다.

정책 일관성의 효과

시장 신뢰는 장기적 방향성에서 나온다. 미국의 흐름은 위기-확장-정상화라는 구조를 보여준다. 이는 비교 기준이 된다.

4. 한국의 M2/GDP: 개편 이후에도 남는 질문

통계 개편의 핵심

한국은행은 ETF를 M2에서 제외했다. 그 결과 M2 총량과 증가율은 크게 낮아졌다. 메시지는 “과도한 유동성은 아니다”였다.

스케일을 맞추면 보이는 것

장기 스케일로 보면 흐름은 크게 달라지지 않는다. 기준을 바꿔도 방향성은 유지된다. 문제는 수준이 아니라 누적이다.

국제 비교에서의 위치

한국의 M2/GDP 비율은 주요 20개국 중 최상위권이다. 중국·일본 다음 수준이다. 자산 가격 상승이 구조적으로 설명된다.

5. 총재 반박과 그래프 읽기의 본질

취임 시점 기준의 한계

총재 취임 이후 비율이 늘지 않았다는 주장은 사실일 수 있다. 그러나 이는 선택된 기준의 문제다. 구조적 흐름 설명에는 부족하다.

숫자보다 중요한 시야

그래프는 어디서 자르느냐에 따라 전혀 다르게 보인다. 짧게 보면 방어가 되고, 길게 보면 구조가 드러난다. 정책 평가는 후자를 본다.

시장이 보는 질문

시장은 개인의 임기가 아니라 경제의 방향을 본다. M2/GDP 논쟁의 본질은 책임 공방이 아니다. 누적된 선택의 결과다.

한 장 요약

- M2/GDP = 경제 규모 대비 유동성

- 너무 높으면 버블, 너무 낮으면 침체

- 미국은 성장으로 비율을 낮춤

- 한국은 장기적으로 높은 수준 유지

- 그래프는 반드시 스케일을 맞춰 봐야 한다

오늘의 사유

그래프는 말을 하지 않지만, 보는 사람에게 질문을 던진다. 어디서부터 어디까지 볼 것인가, 무엇을 기준으로 삼을 것인가. M2/GDP 논쟁은 숫자의 진실을 둘러싼 싸움이 아니라 시야의 문제다. 짧게 보면 변명이고, 길게 보면 구조다. 경제는 한 사람의 임기로 설명되지 않는다. 축적된 선택만이 남는다.