커버드콜 ETF는 2013년 미국에서 처음 등장한 이후, 안정적인 현금흐름을 원하는 투자자들에게 빠르게 확산된 상품이다. 레버리지 ETF와 달리, 구조의 핵심은 기초자산을 보유한 상태에서 콜옵션을 매도해 프리미엄을 수익으로 확보하는 전략이다.

이 전략은 주가가 횡보하거나 완만하게 하락하는 시장에서는 상대적으로 유리하지만, 강한 상승장에서는 수익 상단이 막힌다는 치명적인 한계를 가진다. 옵션 프리미엄은 하락 방어가 아니라 손실을 조금 줄여주는 완충재에 가깝다.

또한 커버드콜 ETF는 운용보수가 일반 ETF보다 높고, 유사 상품이 늘어날수록 옵션 프리미엄이 줄어들 수 있다. 장기적으로는 S&P 500 같은 지수를 직접 보유하는 전략이 더 높은 수익률을 보여왔으며, 커버드콜은 시장 환경에 따라 선택적으로 활용해야 할 전술적 상품에 가깝다.

목차

1. 커버드콜 ETF는 무엇인가

탄생 배경

커버드콜 ETF는 2013년 미국에서 처음 등장했다.

나스닥100을 기초자산으로 콜옵션을 매도했다.

프리미엄을 분배금 형태로 지급했다.

투자자 니즈

큰 자본이득보다 현금흐름을 원했다.

배당처럼 보이는 구조가 매력적이었다.

은퇴자·보수적 투자자에게 확산됐다.

한국 도입

2021년 KOSPI200 기반 상품이 처음 등장했다.

2025년 말 기준 35개 상품, 순자산 7조 원 규모다.

성장 속도는 매우 빠르다.

2. 커버드콜의 기본 구조

기초자산 보유

ETF는 주식을 실제로 매수한다.

주가 변동에 그대로 노출된다.

하락 리스크는 피하지 못한다.

콜옵션 매도

미래에 정해진 가격으로 팔 권리를 판다.

대가로 옵션 프리미엄을 받는다.

이 프리미엄이 분배금의 원천이다.

상방 제한

주가가 크게 오르면 이익이 제한된다.

권리를 산 쪽이 상승 이익을 가져간다.

이것이 커버드콜의 본질적 한계다.

3. 팔란티어 사례로 보는 손익 구조

주가 횡보 시

주가는 오르지 않는다.

옵션은 소멸된다.

프리미엄이 순수익이 된다.

주가 급등 시

주식은 정해진 가격에 팔린다.

상승분 대부분을 놓친다.

프리미엄 + 제한된 주가차익만 남는다.

주가 급락 시

주가 손실은 그대로 발생한다.

프리미엄만큼만 손실이 줄어든다.

하락 방어 효과는 제한적이다.

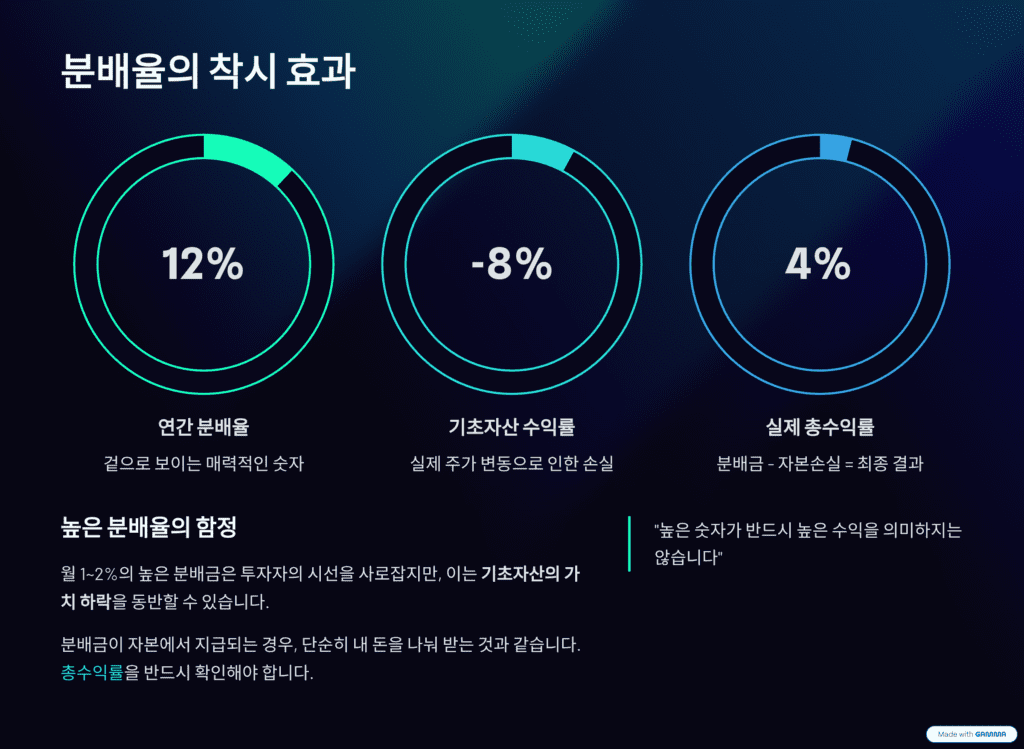

4. 높은 분배율의 착시

연간 분배율 계산

월 프리미엄을 연환산한다.

연 20~40% 숫자가 나온다.

수익처럼 보이지만 구조적 계산이다.

프리미엄의 변동성

옵션 프리미엄은 고정되지 않는다.

변동성·수요공급에 따라 줄어든다.

유사 ETF가 많을수록 불리해진다.

수익률 착각

분배율이 곧 총수익은 아니다.

주가 상승분 포기 비용이 숨어 있다.

장기 성과와는 다를 수 있다.

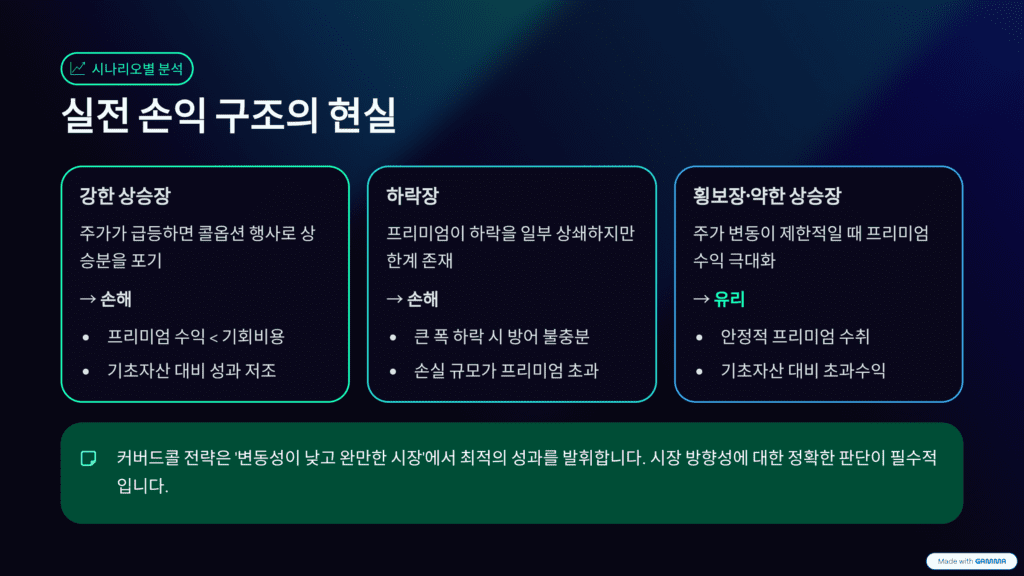

5. 시장 환경별 성과 차이

강세장

기초지수 직접 투자 수익률이 더 높다.

커버드콜은 상방 제한으로 밀린다.

장기 우상향 시장에 불리하다.

횡보장

옵션 프리미엄이 강점이 된다.

지수 대비 수익률이 앞설 수 있다.

커버드콜의 최적 환경이다.

약세장

손실 폭이 상대적으로 작다.

하지만 손실 자체는 피하지 못한다.

방어형 자산은 아니다.

6. 커버드콜의 확장형: 옵션 인컴 전략

구조 차이

기초자산을 100% 보유하지 않는다.

파생상품 비중이 높다.

수익과 손실 폭이 커진다.

운용역 의존도

성과가 운용 실력에 좌우된다.

ETF라기보다 액티브 펀드에 가깝다.

검증이 중요하다.

리스크 관리

높은 분배율에는 이유가 있다.

변동성과 손실 가능성을 함께 본다.

단순 배당 ETF로 보면 위험하다.

한 장 요약

- 커버드콜 ETF = 주식 보유 + 콜옵션 매도

- 높은 분배율은 옵션 프리미엄의 연환산

- 상승장에서는 수익률이 제한됨

- 횡보·약세장에서 상대적 강점

- 장기 우상향 시장에는 불리

오늘의 사유

커버드콜은 ‘안정적인 투자’가 아니라 ‘속도를 낮춘 투자’다. 수익의 대가로 상방을 내어주고, 하락의 고통을 프리미엄으로 조금 무디게 만든다. 숫자는 배당처럼 보이지만, 본질은 옵션 거래다. 시장이 계속 오른다면 커버드콜은 기회를 팔고 있는 셈이다. 길게 보면, 가장 단순한 투자가 가장 강하다.